截至2021年1月17日,共有57家信托公司在银行间市场及上市公司公告中披露未经审计的2021年财务数据。按可比口径计算,2021年,53家信托公司(剔除部分合并报表数据,下同)平均净资产达102.77亿元,同比增长8.66%,增速较上年同期提高1个百分点;平均实现营业收入18.45亿元,同比增长4.07%,增速较上年同期提高2个百分点

截至2021年1月17日,共有57家信托公司在银行间市场及上市公司公告中披露未经审计的2021年财务数据。按可比口径计算,2021年,53家信托公司(剔除部分合并报表数据,下同)平均净资产达102.77亿元,同比增长8.66%,增速较上年同期提高1个百分点;平均实现营业收入18.45亿元,同比增长4.07%,增速较上年同期提高2个百分点;平均实现净利润8.41亿元,同比上升13.03%,成功扭转去年下滑态势,实现正增长。2021年,在复杂经济环境下,信托行业积极响应监管号召,坚定转型目标,向行业高质量发展不断迈进。但从行业内部来看,各家信托公司转型成效差异显著,行业分化持续演进,选择符合自身禀赋的赛道至关重要。

一、行业净资产规模持续提升,资本实力进一步增强

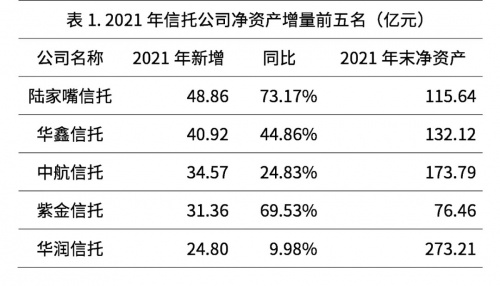

2021年,信托行业净资产较2020年再度提升。截至2021年末,53家信托公司平均净资产规模102.77亿元,同比增长8.66%,增速较上年同期提高1个百分点。2021年53家信托公司中有47家实现净资产规模提升。从行业净资产分布规模来看,净资产规模突破百亿以上的信托公司有22家,较去年进一步新增6家。净资产位于50亿到100亿的公司有18家,较去年减少4家;位于50亿以下的信托公司有13家,较去年减少两家。2021年净资产规模增量最高的信托公司为陆家嘴信托,净资产增加48.86亿元,同比增长73.17%,净资产排名提升13名,进入前二十,净资产的大规模增加为陆家嘴信托实现较高业绩增长打下基础。

国投泰康信托研究院整理

为衡量行业净资产结构集中程度,选用CR5、CR10、CR20指标,即排名前5、前10、前20的信托公司净资产规模的占比总和,来测量行业集中度情况。统计表明,2021年净资产CR5为22.51%,与去年同期基本保持一致;净资产CR10为39.89%,比去年提高近3个百分点;净资产CR20为64.11%,与去年同期相比未有明显变化。以上数据表明,行业头部净资产占比平稳,依旧保持行业领先优势,而五到十名的集中度进一步攀升,跻身净资产行业前十的难度加大。

二、行业营收稳步提升,业绩分化明显加大

2021年度,53家信托公司平均实现营业收入18.45亿元,同比增长4.07%,增速较上年同期提高2个百分点。其中,平均每家公司实现信托业务收入13.46亿元,同比增长5.84%,增速较上年同期提升2个百分点;平均实现固有业务收入4.98亿元,同比下降0.41%,降速较上年同期保持相当。虽然信托行业整体经营业绩稳步增长,但各家公司业绩分化明显加大,信托业务收入的提高依然是实现业绩增长的主要动力。

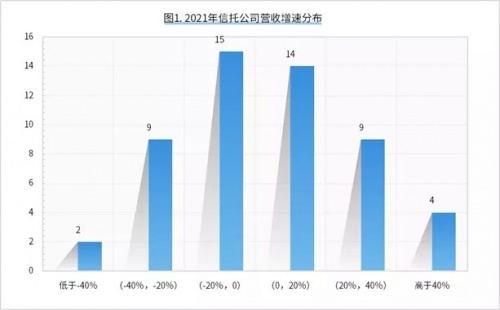

2021年,53家信托公司营业收入同比增长率的分布区间呈现出较大差异。具体来看,营业收入实现正增长的信托公司有27家,占比约五成左右;多数信托公司营收同比增速位于-20%至20%之间。从信托业务收入来看,信托业务收入实现正增长的信托公司有33家;从固有收入来看,实现正增长的信托公司仅有24家。

营业收入排名前二十信托公司中,增速最高的三家公司为建信信托(27.69%)、陆家嘴信托(24.85%)和粤财信托(24.96%),其三家公司营收排名均实现明显提升,陆家嘴信托名次提升近10位。进一步分析其营收增长来源,建信信托的信托业务收入增量占总体增量的52%,陆家嘴信托和粤财信托该指标分别为83.5%、17.2%。

从营业收入的绝对增量来看,2021年营收增量排名前三的信托公司为建信信托(净增7.85亿元)、华能信托(净增6.11亿元)、光大信托(净增5.50亿元),上述三家信托公司营收排名均稳居前列,头部信托公司创收能力依然强劲。从营收增长来源看,华能信托和光大信托的信托业务收入增量占总体增量的比重分别为174%和164%,表明在固有业务收入表现相对不理想的情况下,信托业务收入是其保持增长的关键动力源。

从2021年营收行业集中度来看,其中CR5达到27.86%,较去年提升1个百分点;CR10达到42.25%,较去年提升近1个百分点;CR20达到65.44%,较去年降低3个百分点;营业收入排名前二十家公司占据了全行业65%的收入。2021年行业前列的公司营收集中度略微提升,而排名在十至二十名的信托公司则出现一定下滑。出现此种情况或受剔除排名较为靠前的公司数据影响,但位于十至二十名的信托公司创收能力较去年出现明显下滑,其营收总和较2020年下降近20亿元。

三、行业净利润明显回升,头部利润集中度出现松动

2021年度,53家信托公司平均实现净利润8.41亿元,同比上升13.03%,成功扭转去年下滑态势,实现正增长;平均净资产收益率为7.79%,同比提高2.04个百分点。2021年受新冠疫情以及房地产行业债务危机等不利影响,信托公司风险进一步暴露,53家公司净计提减值损失128.26亿元,平均每家公司计提2.4亿元。但若考虑合并报表数据,则平均计提减值将达到3.4亿元,较上年提高0.8亿元,计提资产减值准备最高的前五家信托公司总共计提了100亿元,占行业计提总额的53%,其中四家信托公司均为头部机构。

2021年,53家信托公司净利润同比增长率的分布区间同样差异显著。具体来看,净利润实现正增长的信托公司有34家,多数信托公司净利润增速位于0至20%区间。净利润增速低于-40%的信托公司中,同样有头部信托公司的身影,这与其大量计提资产减值密切相关。

从2021年净利润集中度来看,53家信托公司中,CR5达到30.76%,较去年下降5个百分点;CR10达到48.66%,较去年下降7个百分点;CR20达到74.36%,较去年降低近9个百分点,净利润排名前二十家公司占据了全行业74.36%的收入。从两年净利润集中度变化可以看出,往年净利润向头部集中的趋势有所改变。究其原因可以发现,从绝对值上看,2021年行业前列的信托公司受计提资产减值准备影响,净利润数额并未出现明显增长,行业净利润整体提升是由于多数尾部信托公司净利润由负转正引起。

2021年底,随着资管新规过渡期结束,中国资管新时代也正式来临。近年来信托公司在监管引导下,持续压降融资类和通道类信托业务规模。未能摆脱传统融资类业务依赖的信托机构,叠加年内出现的房企违约潮,经营业绩出现明显下滑。而部分信托公司坚定转型战略,逐步培育起符合监管导向和自身禀赋的新型业务,在传统业务展业受限情况下,有效形成稳定业绩支撑。

注1:截至2021年1月17日,未披露2021年未经审计财务报表的信托公司共有11家,分别为:华信信托、民生信托、新华信托、吉林信托、山东信托、新时代信托、四川信托、安信信托、东莞信托、浙金信托、大业信托。

注2:采用合并报表财务数据的信托公司共有3家,分别为中信信托、平安信托和重庆信托;陕国投信托因未披露完整信息。为保障分析绝对值的合理性,剔除以上三家公司数据。

热评话题

相关推荐

- 巨亏、商誉暴雷、花式侵占与掏空,谁在操纵中嘉博创?

- 因5G概念而一度被热炒的中嘉博创(000889.SH),终于低下了其高昂的头颅,自4月14日冲上14.74元/股的高位之后一路向下,至5月15日收盘时已跌至10.68元/股,跌幅近30%。

- 经济民生 0

- 瑞根富投:伊核协议接近达成,EIA原油库存增加

- 摘要:EIA报告显示,美国至2月11日当周EIA原油库存录得增加112.1万桶,预期为减少157.2万桶。伊朗首席核谈判代表称,我们比以往任何时候都更接近于达成协议。

- 经济民生 0

- 顶点财经:5G作为数字经济的核心要素将在2022年爆发

- 虎年伊始,A股市场终于迎来企稳反弹,市场终于一改节前颓势,做多的力量明显集聚,但板块此起彼伏,热点轮换加速,投资者想要在春季躁动行情中捕捉先机,无疑要切中政策脉络,在两会政策预期,数字经济的大旗下寻找确定性强的投资机遇无疑是上上策,5G板块无疑是优中选优的上选。

- 经济民生 0

- 卫健委计划研究并建立全国统一电子健康档案

- 目前国家卫健委正在研究建立全国统一的电子健康档案、电子病历、药品器械、公共卫生、医疗服务、医保等信息标准体系,并逐步实现互联互通、信息共享和业务协同。

- 国内 医保 0

- 3岁以下儿童抚养成本调查问卷引起发社会关注

- 最近,浙江省3岁下列儿童抚养成本调查问卷中的一个问题引起了关注。该调查是浙江省开展的一项在线调查,旨在为政府制定相关生育政策提供科学支持,以便深入了解抚养3岁下列婴儿的成本。

- 产经 管理 0