3月20日,中国人民银行公布最新LPR报价。继上个月5年期以上LPR迎有史以来的最大降幅后,本月两个期限LPR均维持不变。

3月20日,中国人民银行公布最新LPR报价。

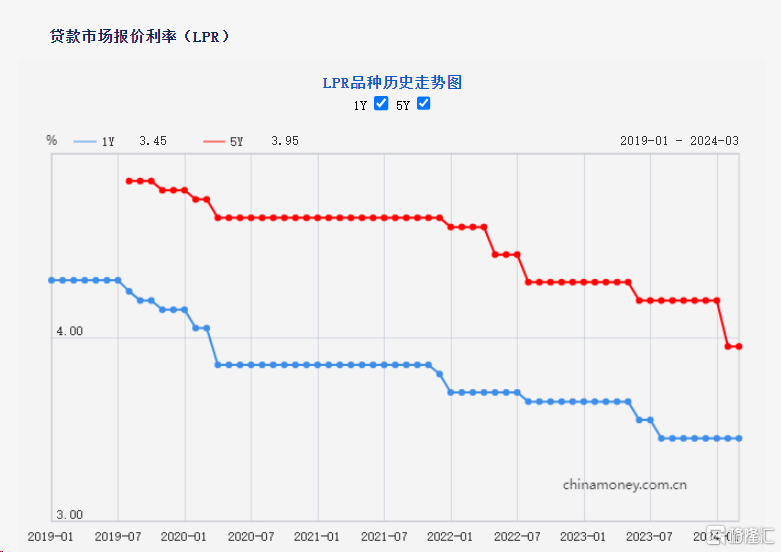

继上个月5年期以上LPR迎有史以来的最大降幅后,本月两个期限LPR均维持不变。

其中,1年期LPR为3.45%,前值 3.45%;5年期以上LPR为3.95%,前值 3.95%。

今年以来,1月LPR也是“按兵不动”,1年期LPR为3.45%,5年期以上LPR为4.2%,均与前期持平。

在2月LPR报价中,1年期LPR继续维持在3.45%不变,5年期以上LPR则大幅下调25个基点至3.95%,这是LPR改革以来的最大下调幅度。

2023年,1年期LPR累计下调20个基点,5年期以上LPR下调幅度为10个基点。在全年中,央行操作了两次降息。

其中,6月份,1年期和5年期以上LPR均下调10个基点;8月份,1年期LPR下调10个基点,5年期以上LPR保持不变。

而此次在3月中期借贷便利(MLF)利率保持不变的背景下,本月LPR不变则符合市场预期。

上周,央行开展130亿元公开市场逆回购操作和3870亿元中期借贷便利(MLF)操作,中标利率分别为1.80%、2.50%,均维持不变。

截止3月15日,MLF到期4810亿元,央行续作了3870亿元,回收940亿,利率持平,形成了自2022年12月以来的首次净回笼。

央行也在公开市场交易公告中强调,本次MLF操作充分满足了市场机构需求,说明央行保持流动性合理充裕的态度并未改变。

中国民生银行首席经济学家温彬认为,3月LPR报价持平前期,主要源于三点。

一是3月MLF利率维持不变,LPR报价的定价基础未发生变化;二是2月5年期以上LPR报价实现大幅下调,银行净息差延续承压,LPR报价短期无再度下调的空间;三是近期银行市场化负债成本小幅上行,LPR加点下调进一步受限。

温彬指出,央行行长潘功胜近日表示“目前我国银行业存款准备金率平均在7%,后续仍然有降准空间”“价格上继续推动社会综合融资成本稳中有降”,这意味着年内降准、降息仍有空间。

他认为,当前政策利率持稳,但后续政策性降息的必要性仍在。

“若降准再度落地、政策利率调降,则会带动市场利率、LPR报价进一步下调。但“统筹兼顾银行业资产负债表健康性”的要求下,后续LPR调降的空间也大幅收窄。为维持银行稳健可持续经营,存款利率进一步下调可期。”

浙商证券首席经济学家李超此前也指出,目前受汇率及国际收支压力影响,短期内全面降息即降低逆回购、MLF利率的概率不高。

李超预计,二季度会是一个时间窗口。从降低实际利率的角度考虑,政策或仍倾向于引导LPR下行,因此仍有降息或降准概率,二季度仍是总量性宽松窗口。是否选择降息主要关注汇率、国际收支状况,若汇率贬值仍有压力,则降息概率小,或仍采取降准操作。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。