近期以来,电力指数持续创阶段性新高,与疲软的大盘市场形成了鲜明对比。拉长时间看,今年初至今,该板块累计大涨18%,而同期沪深300仅仅上涨4%。具体到个股龙头看,长江电力大涨21%,华能水电大涨24%,国投电力大涨39%。以上三家均是千亿市值大龙头,均持续创历史新高,给价值投资者足够的惊喜与回报。

近期以来,电力指数持续创阶段性新高,与疲软的大盘市场形成了鲜明对比。拉长时间看,今年初至今,该板块累计大涨18%,而同期沪深300仅仅上涨4%。

具体到个股龙头看,长江电力大涨21%,华能水电大涨24%,国投电力大涨39%。以上三家均是千亿市值大龙头,均持续创历史新高,给价值投资者足够的惊喜与回报。

有人说,科技的尽头是AI,AI的尽头是算力,算力的尽头是电力。

那么,电力龙头股的尽头在哪?还会持续牛下去吗?

01

电力板块持续大涨,并不是资金套团那么简单,背后必然对应着不错的逻辑。在我看来,主要有两个方面。

第一,大盘市场风险偏好低迷,主力资金选中了高股息的避险电力板块。

从年初至今,大盘已经反弹不少,但市场风险偏好依然萎靡。主要逻辑有两点:一方面,宏观经济增长事实上下了一个台阶,且政策面亦也无强刺激举措出来。对应到微观层面,市场会对成长板块预期偏弱,且暂无法得以扭转。

比如食品饮料从2021年2月以来,一路狂泻。不少消费龙头已经跌了70-80%的基础上,依然继续下跌。

主要逻辑是社零增速下了台阶,且整体从消费升级变成了消费降级,显著冲击了消费股的业绩成长性与盈利能力,导致不少公司已经见到了业务的天花板,估值大幅下移也就成为了必然。

另一方面,房地产市场触底复苏还尚需时日。

尽管在5月17日,政策连放地产大招,但近期现实反馈看,成交有改善,但力度并无超预期。并且,政策出台的初衷是托底市场,并不是像2015年重新刺激回来,市场化出清需要时间。

而地产的疲软,一方面影响信贷扩张,拖累经济增长,另一方面,会直接影响市场整体的风险偏好。

第二,电力板块自身有稳健的增长逻辑,且是量价齐升的。

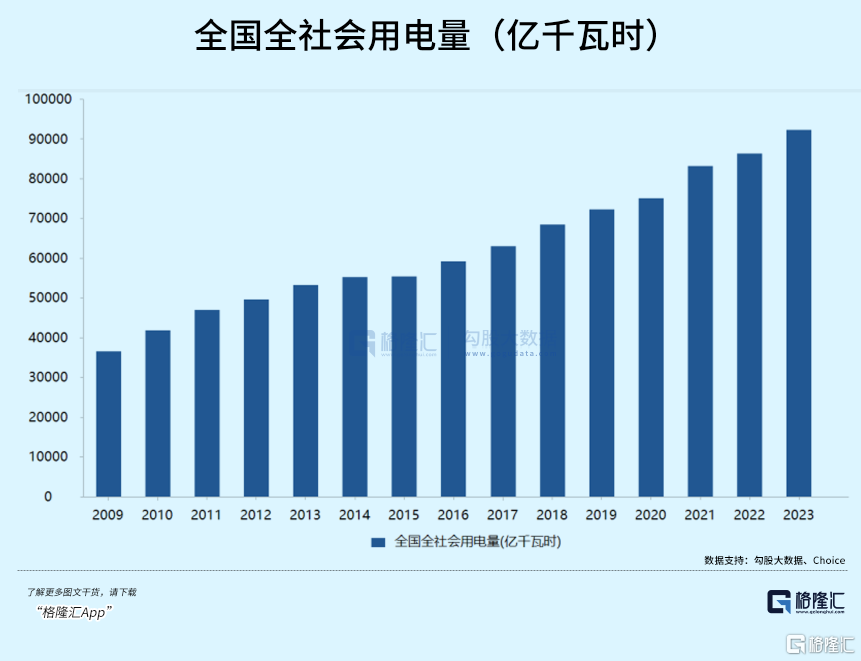

全国社会用电量持续增长,从2009年的36595亿千万时大幅增长至2023年的92241亿千万时。且电力结构方面,化石能源贡献量将下降,而水电、核电、可再生能源为首的绿电贡献占比会增大。

具体到水电龙头,依然存在量增逻辑。比如国投电力,2026-2030年,在建3座水电站,装机量为393万千瓦。此外,远期还有4座规划电站,装机量累计有738万千瓦。全部加总,总计1131万千瓦,占到如今已经投产装机量的53.1%。

除了量增维度外,电价仍有小幅抬升预期。

2022年市场化交易电量5.25万千瓦,占社会总用电量的60%以上。且按照2022年初发改委、能源局指导意见,到2025年全国统一电力市场体系将初步建成。

今年5月,国家发改委再次发布了电力市场运行基本规则,并将于7月1日起正式施行,加快全国统一电力市场体系的步伐,有利于发电企业提升其盈利能力。

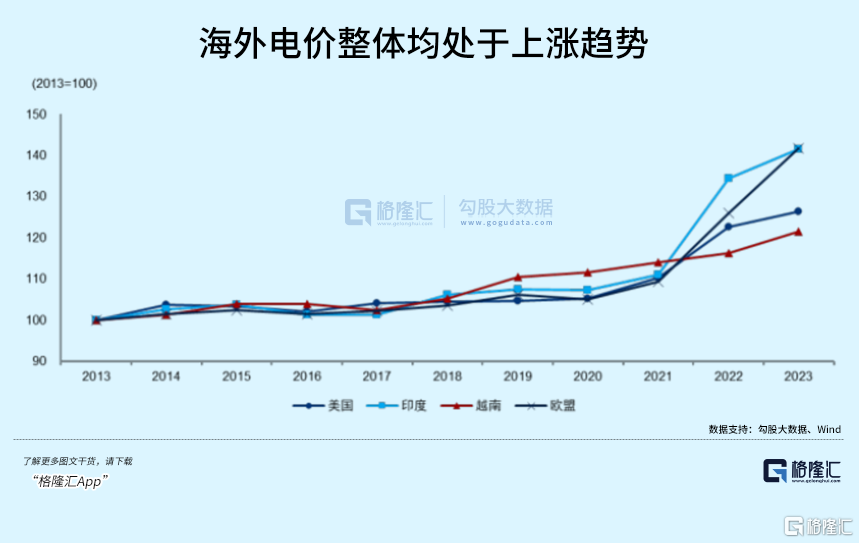

其实,海外市场电力价格伴随着供需紧平衡,持续走高,且单价远远高于中国。比如,中国居民用电成本每度仅5毛多,而美国9毛多,经合组织国家超过1.35元。这一切源于中国地方政府的直接与间接补贴,未来伴随着市场化程度越来越高,电力价格长期有望小幅走升。

电力价格走升,是投资的大杀器。这不仅可以带来营收的增长,且还可以提升盈利能力,会带动毛利率、净利率走升,进而抬升估值中枢,容易中长期走出向好的表现。

02

电力板块,又分为水电、火电、核电、风电、光伏等细分领域。细分龙头投资逻辑不一样,比如水电与光伏的生意模式差别巨大,也就导致了资本表现的异同。

资本对每个行业的估值高低区别很大,主要差距体现在门槛高低上(能不能阻止行业外资本进入行业内部)以及未来行业成长增量大小上。

水电赛道门槛极高,一旦占据资源,长期享受红利。

中国水利发电主要集中在水能资源丰富的长江、黄河、珠江、澜沧江、松花江上游,且水电站主要集中在西南地区。水电行业是国家命脉,具备特许经营权,有准入门槛,构成了极高的规模垄断优势。

并且水力发电成本偏低,因为水是可再生能源,生产中不存在可变燃料成本,也确保了长期可以获得稳定的资本回报。

从这一点上看,生意模式比火电龙头要好得多。因为后者成本支出最大的是煤炭,但价格有明显周期,以致于业绩周期属性很强,比较难跑出水电一样的超级大牛股来。

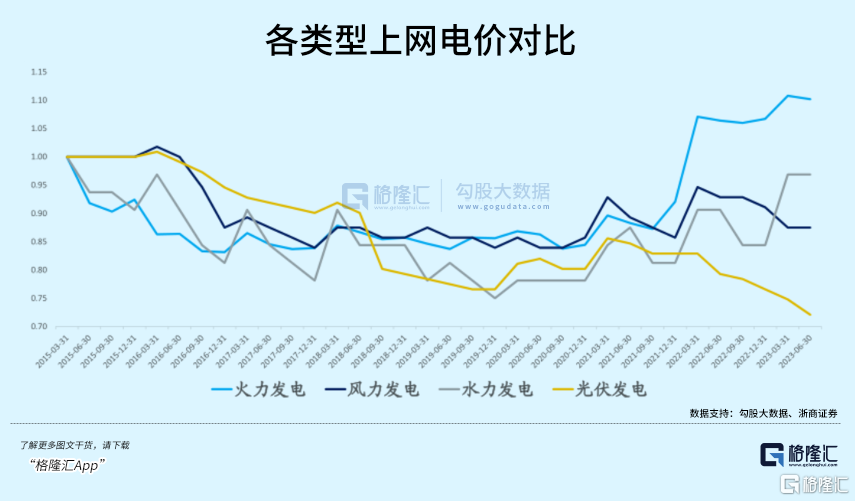

再反观光伏发电企业,经营门槛就比较低了。只需采购相应装机设备就可以,并不要特许经营许可,那么意味着竞争较为激烈。

并且伴随着光伏装机量的大幅增加,政策补贴亦持续退坡,上网电价持续走低,相关龙头企业的业绩增长以及盈利能力都有所恶化。比如,三峡能源2023年风力发电占比70%,光伏发电占比28%,利润增长偏慢,股价持续下跌,萎靡不振。

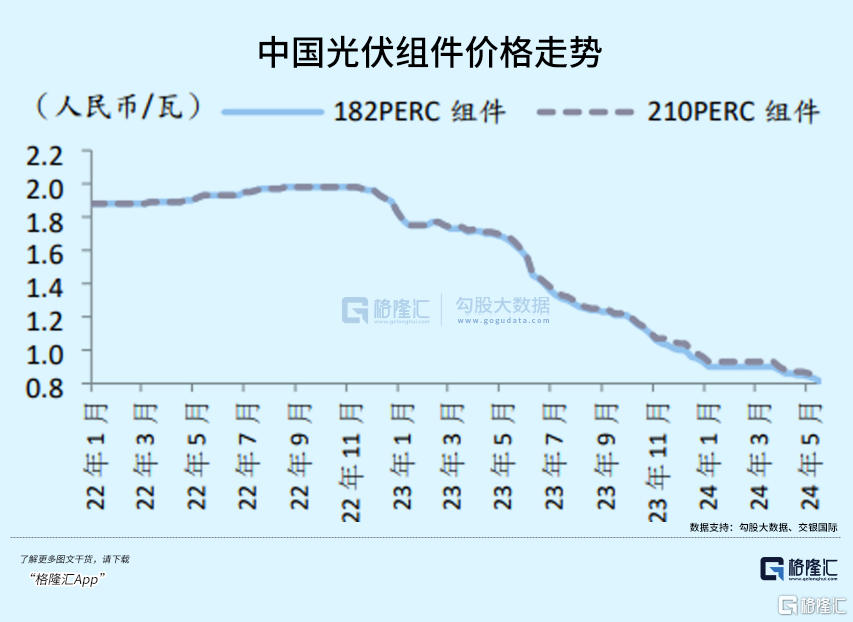

再看光伏发电中长游,就更加惨不忍睹了。因产能过剩,近年来光伏各环节产品价格大幅暴跌。2024年以来,多晶硅、硅片、电池片、组件价格分别下跌多达37%、39%、14%、15%,其中P型组件价格由2023年初的1.83元/瓦跌至目前的0.82元/瓦,跌幅高达55%。

价格崩盘式下跌,导致光伏上下游企业盈利能力大幅恶化,业绩也将呈现明显的滑铁卢。这亦是光伏板块股价连续大幅重挫的最核心驱动力。

这一切背后源于生意门槛过低导致。

过去很多年,光伏被市场认为是周期性行业,盈利不算太好,行业内外资本并不感冒。2020年12月,中国正式宣布2030年实现碳达峰,2060年实现碳中和。此后,行业内外资本开始进入疯狂进入光伏掘金。

行业外,有做设备商的、有做汽车塑料内外饰品的、有做家电制冷压缩机/温度控制器的,乃至有做拖鞋的上市公司纷纷宣布进军光伏,亦有新势力高景太阳能刚成立1年多,便正式宣布投资170亿建设50GW硅片项目。

行业内,原本做硅料的通威股份开始往中下游做一体化,协鑫集团、天合光能也开始一体化全产业链布局,而原本做硅片的隆基也开始往下游走。

不管是硅料、硅片、电池片和组件的技术壁垒都不算高,可以上下游相互渗透,且行业外玩家也可以依靠资本切入进来。

很快,光伏产业链出现严重的产能过剩。据机构预测,2024年底硅料、硅片、电池片、组件产能或将分别达到1180GW、940GW、1360GW、1220GW,约等于2024年新增装机需求的2.3倍—3.3倍。并且,通过跌破成本来达到产能出清的周期会很长。

即便未来几年后,市场达到相对平衡了,亦没有驱动力驱动价格往上走,因为经营门槛低一旦有不错利润便又会冒出产能来。

总而言之,水电龙头们持续创新高,而光伏发电以及中上游龙头则持续下跌,最根本的逻辑亦是生意壁垒不一样。

前者可以带来持续稳定的投资回报,后者更可能呈现周期属性,长期并不会有很好的盈利基础。

03

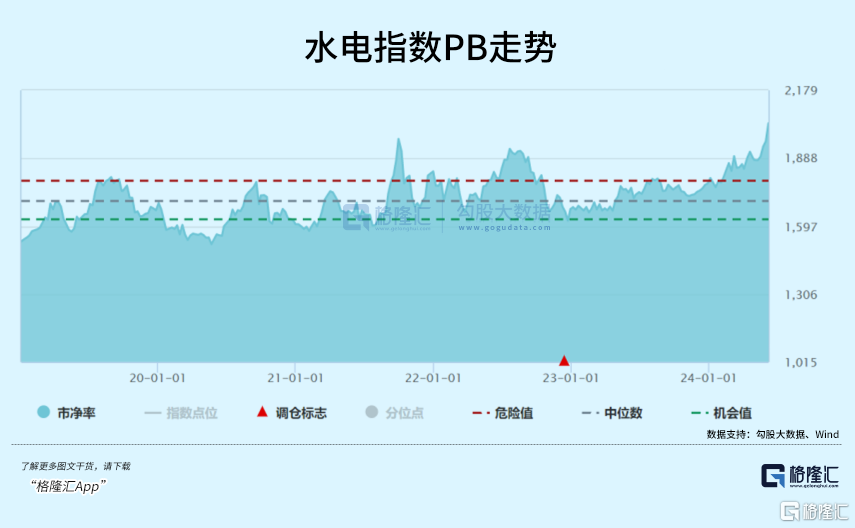

目前,水电指数PE为24.8倍,PB为2.76倍,均位于2019年以来的估值绝对高位。不过,伴随着股价持续走升,估值相对历史水平偏高,但应该没有达到泡沫的程度。

因为电力市场化改革以及整体市场风险偏好持续偏低,导致水电板块较过去几年出现一定溢价,也算是合理之中。

当前,从生意模式、业绩潜在增长、内外机构某种意义的抱团上看,水力龙头的上涨趋势短时间内不会轻易结束,未来仍具机会。

不过,也需要密切跟踪宏观经济变化导致市场风格切换的相关风险。(全文完)

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- 美国5月通胀数据低于预期!市场开始狂欢

![美国5月通胀数据低于预期!市场开始狂欢]()

- 今日,美国劳工统计局公布美国5月通胀数据,整体CPI、核心CPI,不论是同比还是环比,均低于预期。

- 国际 经济 房贷 0

- 格隆汇公告精选(港股)︱丽珠医药(01513.HK):司美格鲁肽注射液注册上市许可申请获受理

- 丽珠医药(01513.HK)公告,近日,丽珠医药集团股份有限公司(以下简称“公司”)控股附属公司丽珠集团新北江制药股份有限公司(以下简称“新北江制药”)收到国家药品监督管理局(以下简称“药监局”)核准签发的《受理通知书》(受理号:CXSS240005),新北江制药申请的司美格鲁肽注射液的境内生产药品注册获药监局受理。

- 国内 公司 管理 经济 0

- 美国5月CPI前瞻:通胀或有回落迹象,今年降息一次or两次?

![美国5月CPI前瞻:通胀或有回落迹象,今年降息一次or两次?]()

- 今晚将迎来本周最重要的两个财经数据,一个是美国5月份CPI消费物价指数,另一个是凌晨的美联储利率决议。对于CPI数据,市场给出了相对比较乐观的预测,认为5月份通胀会比之前略微有所降低,但幅度很小。4月份通胀低于预期,引发了降息希望,但5月份的CPI数据对于确认这一趋势至关重要。

- 财经热点 财经 经济 消费 0