格隆汇获悉,近期,广东美亚旅游科技集团股份有限公司(以下简称“美亚科技”)向北交所递交了招股说明书(申报稿),保荐机构为广发证券股份有限公司。美亚科技是国内的泛商旅综合解决方案提供商,主要面向旅业同行客户和企事业客户,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。

格隆汇获悉,近期,广东美亚旅游科技集团股份有限公司(以下简称“美亚科技”)向北交所递交了招股说明书(申报稿),保荐机构为广发证券股份有限公司。

美亚科技是国内的泛商旅综合解决方案提供商,主要面向旅业同行客户和企事业客户,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。

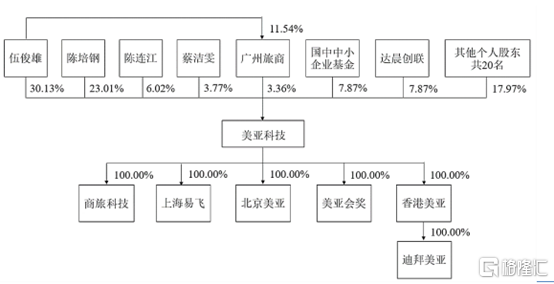

股权结构方面,截至招股说明书签署日,伍俊雄、陈培钢、陈连江、蔡洁雯为美亚科技的共同实际控制人,合计控制公司66.29%表决权。

其中,伍俊雄与陈连江为夫妻关系,陈培钢与蔡洁雯为夫妻关系,陈连江与陈培钢为兄妹关系。

伍俊雄1972年12月出生,硕士学历,曾担任广东省中国青年旅行社有限公司海外部经理以及广东省天马国际旅行社有限公司旅游部经理,2003年8月至今担任美亚科技董事长。陈培钢担任公司董事、总经理;蔡洁雯、陈连江则均未在公司任职,不参与公司日常运营。

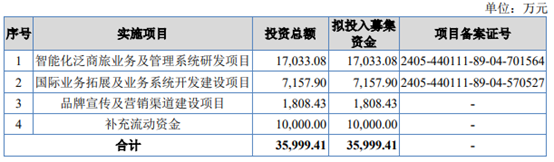

根据招股书,公司本次计划募集资金约3.6亿元,用于智能化泛商旅业务及管理系统研发项目;国际业务拓展及业务系统开发建设项目;品牌宣传及营销渠道建设项目;补充流动资金。

研发费用率低于同行可比公司平均数

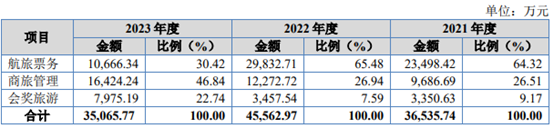

按服务分类的主营业务收入构成看,2021年、2022年以及2023年,航旅票务和商旅管理是公司重要收入来源,二者合计占比均超77%。

航旅票务业务的主要客户群体为旅行社、票务代理等旅业同行客户,公司向其开展机票B2B分销,以供其满足终端客户的航旅出行票务需求。商旅管理业务的主要客户群体为大中型企事业客户。

公司主营业务收入构成情况,来源招股书

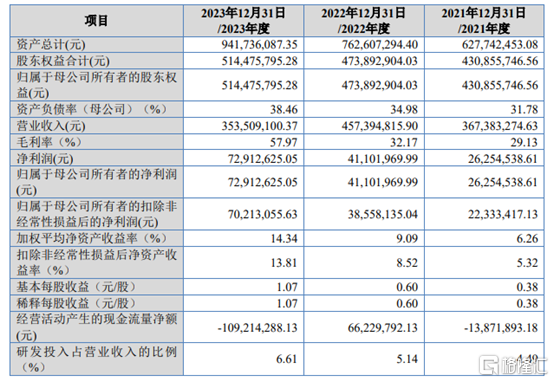

财务数据方面,2021年、2022年以及2023年,美亚科技营业收入分别约为3.67亿元、4.57亿元以及3.54亿元;同期公司归母净利润分别约为2625.45万元、4110.19万元、7291.26万元。

主要财务数据和财务指标,来源招股书

招股书显示,2024年1月至3月,美亚科技营业收入为8669.96万元,同比增长23.55%;净利润为1653.31万元,同比增长24.01%。

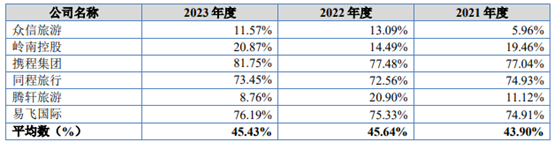

2021年、2022年以及2023年,美亚科技毛利率分别为29.13%、32.17%和57.97%,呈现增长趋势。其中2021年、2022年美亚科技毛利率明显低于同行可比公司毛利率平均数;2023年美亚科技毛利率则高于同行可比公司毛利率平均数。

可比公司毛利率分析,来源招股书

对于2022年公司毛利率上升的原因,美亚科技表示,主要受包机包位的影响,在民航出行场景受到阶段性限制期间,公司向航司或旅业同行供应商买断部分航线的部分座位,并按照市场的需求与供给情况定价。

2023年公司毛利率继续上升,主要原因是因为随着民航出行场景的恢复,票源充足,公司包机包位票源采购需求下降,致使以总额法确认收入的包机包位业务在相关限制解除后减少。此外,航空公司对于境内外航段的后返佣金政策基本恢复,公司的后返佣金收入占比上升,致使毛利率有所上升。

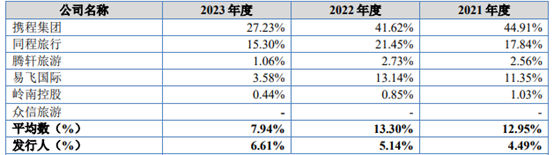

2021年、2022年以及2023年,美亚科技研发人员数量分别为80人、96人、112人;研发费用分别为1649.28万元、2353.02万元和2335.94万元,研发费用率分别为4.49%、5.14%和6.61%。尽管公司研发费用率有所上升,但仍低于同行业可比公司研发费用率平均数。

研发费用率与可比公司比较情况,来源招股书

美亚科技表示,相对携程集团和同程旅行,公司研发费用率较低,主要原因是这两家可比公司均为在线旅行社公司,属于典型的互联网企业,技术研发投入力度更高。此外,两家可比公司适用的财务报告编制基础与公司不同,且其披露的“产品研发支出”项目、“服务开发开支”项目与公司研发费用的归集核算口径可能存在一定差异。

公司表示,泛商旅出行服务是各类泛商旅出行场景和数字化、网络化、智能化技术的融合业态,考验从业者的数字技术能力水平。如果不能维持足够的技术创新力度,持续提升服务效能,则公司可能在新的竞争中丧失现有市场优势。

市场竞争激烈

美亚科技表示,泛商旅出行服务覆盖航旅票务、商旅管理、会奖旅游等多种场景,且纵深发展趋势明显。

根据《关于首次乘机旅客服务便利化的指导意见》规划,2025年我国航空出行服务能力将进一步提升,力争实现我国乘坐过飞机的航空人口达到4亿以上。因此,随着人均乘机次数与航空人口规模的持续增长,我国未来航旅需求存在较大增长潜力,给航旅票务市场的容量规模带来增长。

但目前我国航旅票务领域参与者众多,有数千家航旅票务服务商,市场竞争相对激烈。

此外,商旅管理领域市场渗透率尚处于低位,我国商旅管理市场渗透率尚不足10%,大幅低于国际成熟市场40%左右的水平,行业规模具有较大增长空间。

2023年初起,随着公共卫生事件影响纾解,我国商旅活动整体形势向好,商务旅行支出2023年达到3608亿美元,同比增长39.2%,预计2024年为4062亿美元,并有望于2027年超过5000亿美元。

公司表示,如果公司在产品资源开拓、服务品质提升和数字技术创新方面的发展不及预期,则可能难以维持现有竞争优势,对公司的经营状况和盈利能力造成不利影响。

2021年、2022年以及2023年,美亚科技对前五大供应商的采购金额分别约为18.21亿元、20.13亿元和 54.54亿元,前五大供应商采购金额占当期采购总金额的比例分别为51.57%、44.47%和50.41%,占比较大。

公司在招股书中表示,2021年、2022年以及2023年,公司应收账款账面余额分别约2.60亿元、3亿元、5.53亿元,占营业收入比重分别为70.72%、65.57%和156.44%,占比较高,主要是因为公司营业收入主要采用净额法确认所致;应收账款账面余额占还原至总额法下收入比重分别为7.03%、6.33%和4.97%,占比较低且呈现逐年下降的态势。

值得注意的是,2021年、2022年以及2023年公司经营活动产生的现金流量净额分别约为-1387.19万元、6622.98万元、-1.09亿元,波动较大。

尾声

作为一家泛商旅综合解决方案提供商,尽管2021年至2023年美亚科技归母净利润稳步增长,但公司也存在经营活动现金流净额波动大、研发费用率低于可比公司平均数等问题,值得公司重视。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- 今年上半年A股最靓新股首日涨超752%!IPO募资额大幅缩水

![今年上半年A股最靓新股首日涨超752%!IPO募资额大幅缩水]()

- 转眼间,2024年已经过半,A股市场起起伏伏,在监管趋严的背景下,今年上半年A股IPO市场整体偏冷,上市新股数量和募资金额同比双双下滑。据Choice数据显示,2024年上半年,A股上市的新股数量为44家,募资总额约324.78亿元,较2023年同期大幅缩水。

- 财经热点 公司 证券 民生 0

- 平安健康携手徐汇区医学会开展第一届互联网医学专委会2024年度学术交流活动

![平安健康携手徐汇区医学会开展第一届互联网医学专委会2024年度学术交流活动]()

- 近日,上海市徐汇区医学会第一届互联网医学专委会2024年学术交流活动在上海中医药大学附属龙华医院举办。本次活动由徐汇区医学会互联网医疗专委会主办,平安健康医疗科技有限公司(股票简称:平安好医生,1833.HK以下简称“平安健康”)承办,邀请二十余位徐汇区互联网医院管理人员与医生代表,共同探讨互联网诊疗线上线下医院运用的意义与展望。徐汇区卫生事业管理发展中心社区管理科科长徐嘉漪、复旦大学附属肿瘤医院门诊部主任董枫、上海交通大学医学院附属仁济医院智慧医疗处处长王春鸣、上海中医药大学附属龙华医院智慧医疗办公室

- 国内 公司 管理 金融 0

- 万亿赛道重磅玩家:国内最大线上慢病管理平台方舟云康

![万亿赛道重磅玩家:国内最大线上慢病管理平台方舟云康]()

- 据《2022中国卫生健康统计年鉴》数据显示,中国慢病患者人数已经超过4亿人。伴随着人口老龄化加速,预计未来几年内我国慢病患者人数还将迎来井喷式增长。据悉,方舟云康控股有限公司(下称:方舟云康)即将在港交所完成上市。方舟云康作为国内成立最早、规模最大的慢病管理平台(按2023年平均月活用户计)——旗下拥有知名品牌方舟健客,正在凭借其独特的商业模式脱颖而出。那么,面对超万亿规模的慢病管理赛道,方舟云康为何值得一观?

- 国内 投资 公司 管理 0

- 万亿赛道重磅玩家:国内最大线上慢病管理平台方舟云康

![万亿赛道重磅玩家:国内最大线上慢病管理平台方舟云康]()

- 据《2022中国卫生健康统计年鉴》数据显示,中国慢病患者人数已经超过4亿人。伴随着人口老龄化加速,预计未来几年内我国慢病患者人数还将迎来井喷式增长。

- 国内 投资 公司 管理 0