科创板即将迎来一只新股上市。格隆汇获悉,益诺思(688710.SH)已在8月23日完成申购,将于近期在科创板上市,保荐机构为海通证券。

科创板即将迎来一只新股上市。

格隆汇获悉,益诺思(688710.SH)已在8月23日完成申购,将于近期在科创板上市,保荐机构为海通证券。

益诺思是一家生物医药CRO企业,在国内非临床安全性评价细分领域市场占有率排名第三,居药明康德和昭衍新药之后。

提到CXO,很多投资人第一反应就会想到葛兰,近年来CXO行业的兴衰起落让不少人唏嘘,参与其中的每一个人都无法逃脱行业的周期;益诺思在行业的浪潮下经历过高增长,2024年也即将迎来考验期。

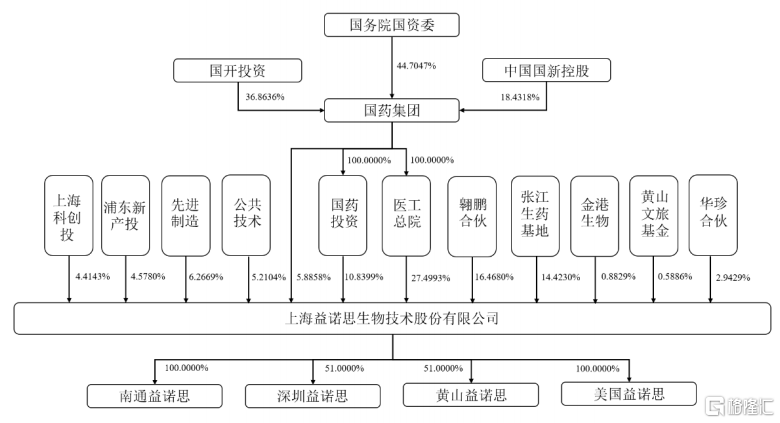

值得注意的是,益诺思是CRO领域少有的国家队,国务院国资委旗下国药集团实际支配超过30%的表决权,为公司实际控制人。

此外,益诺思在IPO前引入了两家实验用猴供应商(华珍合伙和金港生物)作为股东,这种突击入股的行为也一度引发了市场对利益输送的担忧。

公司发行前股权结构,来源招股书

益诺思本次发行价格19.06 元/股,新股发行数量3524.49万股,占发行后总股本比例为25%;预计募集资金总额 6.72亿元,较此前招股书中16亿元的意向募集金额有不小的差距。

此次发行市盈率15.40 倍,较行业平均市盈率(18.37倍)略低,鉴于近期市场打新氛围较好,公司上市当天大概率能收涨。

01

实验猴储备充足,毛利率上升

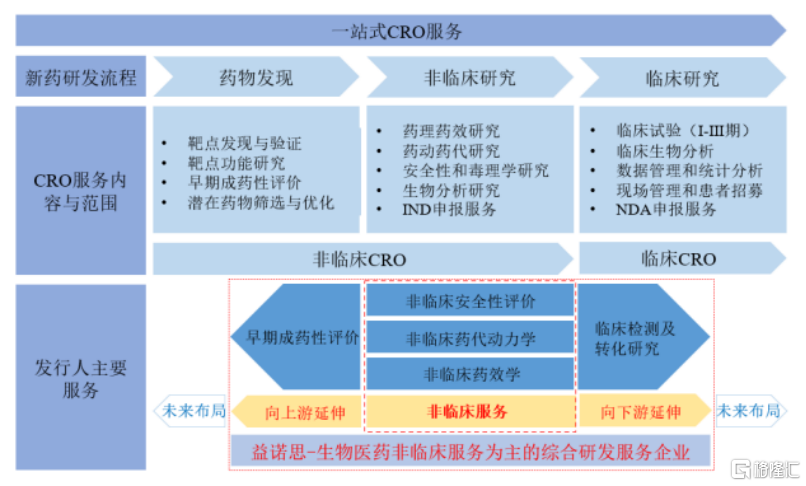

益诺思是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,服务涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块。

其中非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究、非临床药效学研究。

公司业务领域,来源招股书

具体来看,公司每年90%以上的收入均来自非临床研究服务,主要服务的是I类创新药物研发。截至2023年年底,公司已协助完成了超100个国际、国内首个创新药的研究服务。

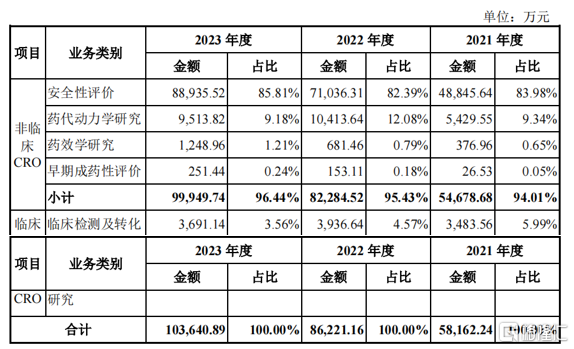

非临床CRO业务是公司业务发展的基础,营收占比超90%;其中非临床安全性评价占到8成以上。

公司业务结构,来源招股书

受益于过去几年我国CRO市场的快速发展以及公司服务能力的不断提升,公司报告期内营业收入呈现出良好的增长态势。

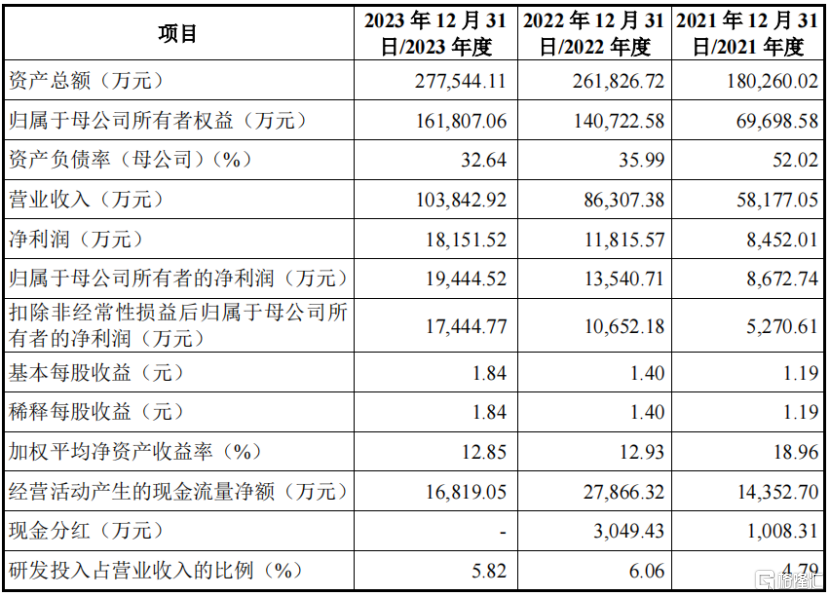

2021年、2022年及2023年(简称“报告期”),公司分别实现营业收入5.82亿元、8.63亿元及10.38亿元,三年复合增长率达到33.60%。同期净利润分别为8452.01万元、1.18亿元、1.82亿元。

公司报告期主要财务数据和财务指标,来源招股书

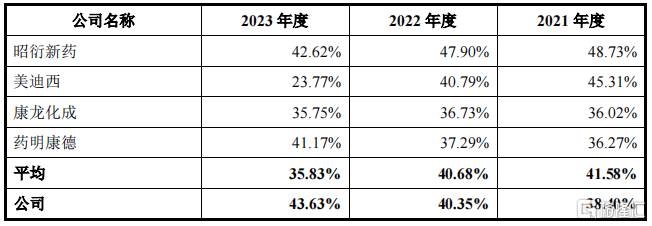

报告期内益诺思的主营业务毛利率分别为38.40%、40.35%和43.63%,稳步提升。公司毛利率变动主要受销售价格、原材料采购价格、人工成本和市场竞争情况等因素影响,其中最核心的因素是实验用猴的价格波动。

实验用猴是公司主要的原材料,报告期内涉及使用实验用猴的业务产生的收入占总收入的比重在44%到53%之间。

2021年至2022年,公司实验用猴(上游原材料)供应紧张,价格持续上涨。自2023年二季度起,受新冠相关药物的研发需求降低等因素影响,国内实验用猴供给紧张的局面走向缓和。

针对原材料上涨而公司毛利率上升这一点,益诺思招股书中的解释是,公司储备实验用猴时间较早,成本较低,在一定程度上平滑了公司整体实验用猴的成本,使得在订单价格上涨的情况下,公司实验用猴成本上涨较慢,进而导致毛利率提升。

同行业毛利率对比,来源招股书

总体上看,由于实验用猴的储备量不同以及成本结转时计价的方式不同,导致同行业公司毛利率初现较大的差异。

尽管如此,若未来实验用猴等原材料价格再次出现大幅波动,或者因特殊事件导致实验用猴再次供应紧缺,将有可能会对公司的生产经营造成不利影响。

值得注意的是,2023年年末,公司存货账面价值达5.11亿元,占流动资产的比例为25.71%;存货当中的大头是公司合同履约成本,未来如果科学试验产生试验成本超支,那么将面临存货跌价的风险。

此外,2023年末公司应收账款账面价值超过2亿元,尽管绝大部分账龄在1年以内,但依然需要警惕无法收回而产生坏账损失的风险。

02

医药行业融资端下行,寒气开始席卷CRO

尽管公司2023年之前业绩增速一直较快,但是后续面临的行业风险不容忽视。

2023年,CRO行业受投融资热度减弱、医药市场增速不及预期等多方因素影响,需求增速有所放缓。叠加行业竞争加剧、实验用猴价格下降等因素,益诺思的新签订单价格自2023年下半年开始有所下降,使得2024年上半年毛利率同比下滑8.23个百分点,从而导致扣非归母净利润同比下降14.79%。

公司预计2024年1-9月降幅进一步扩大,将实现扣非归母净利润约1.19亿元至1.30亿元,同比下降21.93%至28.53%,降幅超出此前预期的下跌幅度。

公司的业绩起伏与生物医药领域投融资周期密切相关。

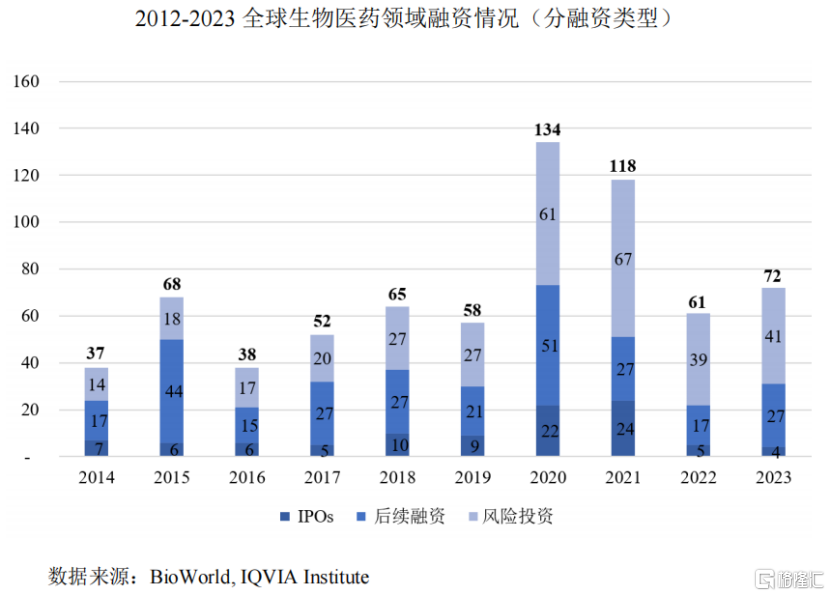

过去数年,全球生物医药领域高额的融资为Biotech开展新药研发注入了充足的资金。

根据艾昆玮发布的数据,全球生物医药企业融资额(包括IPO、后续融资和风险投资)受突发性公共卫生事件推动于2020年、2021年大幅增加至1,000亿美元以上,达到历史高位,这也带来了CRO行业的高景气度。

然而自2022年起,随着超额扰动因素的淡去,全球生物医药融资从高位较大幅度回落至约610亿美元。

受此影响,Biotech企业的研发投入可能会有所衰减,进而影响到对CRO的需求。

全球生物医药领域融资情况,来源招股意向书

此外,CRO服务属于竞争较为充分的市场。

近年来制药企业对单位项目研发成本管控的重视和供给端产能规划与需求端增长放缓错配的影响,下游客户寻找合作伙伴的可选项增多,CRO企业之间的竞争越来越激烈。

一方面跨国CRO公司如艾昆纬(IQVIA)以及徕博科(LabCorp)等已陆续在国内设立分支机构,加快开拓国内市场,公司将在国内市场与跨国CRO公司展开医药研发业务的竞争。

另一方面国内如药明康德、康龙化成、昭衍新药、美迪西等国内CRO企业逐渐发展壮大,进一步加剧了国内CRO行业的竞争。

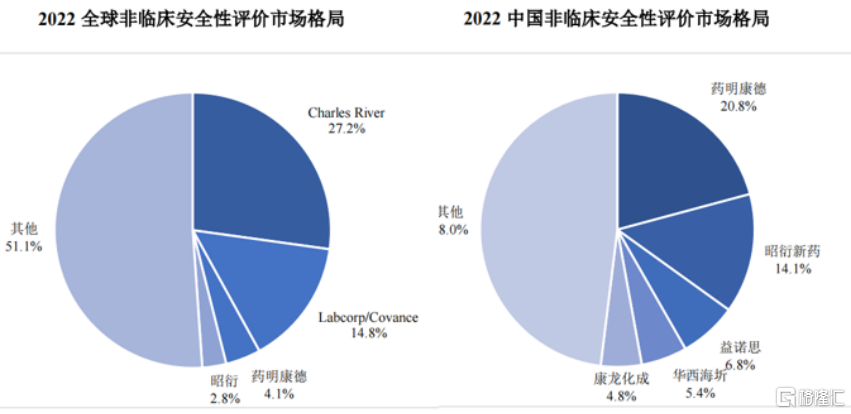

经过多年发展,2022年全球安评市场已呈现寡头垄断格局。两大寡头CharlesRiver和LabCorp分别占据约27.2%和14.8%的市场份额,占据了较为绝对的市场竞争优势。

国内来看,公司在国内非临床安全性评价细分领域市场占有率排名前三,2022年的市占率为6.8%,前面两家分别是药明康德和昭衍新药。

非临床安评服务行业竞争格局,来源招股书

此外,益诺思目前业务以境内客户为主,报告期内境内营收占比在 95%以上,暂时还没有地缘政治的风险;但是未来如果国内同行企业在海外受阻,必然会退回国内市场内卷,那么将进一步加剧行业竞争压力。

在上述多个负面因素叠加出现的情况下,公司扣非归母净利润可能存在 2024 年下滑超过预期跌幅或者未来进一步下滑的风险。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。