周四,美国知名美容产品零售商UltaBeauty公布了2024年第二季度财报。报告显示,其净销售额为25.521亿美元,低于预期的26.2亿美元。每股收益5.30美元,也低于预期的5.49美元。此外,第二季度的同店销售额下降了1.2%,与增长1.32%的预期背道而驰。

周四,美国知名美容产品零售商Ulta Beauty公布了2024年第二季度财报。

报告显示,其净销售额为25.521亿美元,低于预期的26.2亿美元。每股收益5.30美元,也低于预期的5.49美元。此外,第二季度的同店销售额下降了1.2%,与增长1.32%的预期背道而驰。

由于第二季度表现全面不及预期,Ulta Beauty下调了2024年的全年销售预测。

受此影响,该公司股价在周四盘后交易中跌超7%。

第二季度业绩不及预期

公开资料显示,Ulta Beauty是美国最大的美容产品零售商之一,该公司成立于1990年,目前在美国拥有超过1400家门店。凭借其独特的分类和全方位的美容产品,Ulta Beauty成为丝芙兰在北美市场的主要竞争对手。

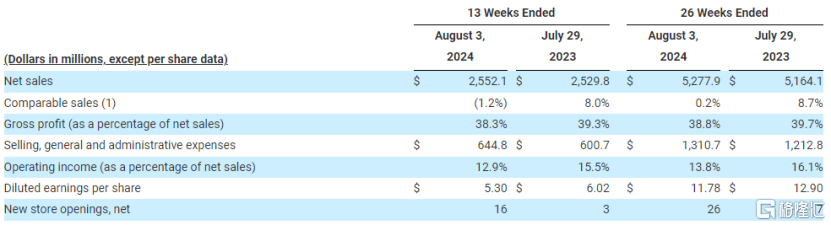

最新季度报告显示,2024年第二季度,Ulta Beauty实现净销售额25.52亿美元,去年同期为25.3亿美元,同比增长0.9%。该公司指出,这主要是由于新店的贡献和其他收入的增长。

每股摊薄盈利下降至5.3美元,去年同期为6.02美元。

可比销售额也(开业至少14个月的商店销售额和电子商务销售额)下降了1.2%,而去年同期为增长8%。

毛利润下滑。第二季度毛利润为9.782亿美元,而去年同期为9.936亿美元。占净销售额的百分比从去年同期的39.3%降至38.3%,主要是由于商品利润率降低和门店固定成本去杠杆化,部分被其他收入增长和库存减少所抵消。

此外,费用方面则有所增长。该公司的销售、一般和管理(SG&A)费用为6.448亿美元,而去年同期为6.007亿美元。SG&A费用占净销售额的百分比从23.7%增加到25.3%,这主要是由于商店工资和福利的减少;公司管理费用增长主要是由于战略投资、商店费用和营销费用的增加,部分被较低的激励补偿所抵消。

首席执行官Dave Kimbell表示:“虽然我们对整个业务的许多积极指标感到鼓舞,但我们的第二季度业绩没有达到我们的预期,主要是由于可比门店销售额的下降。我们清楚影响门店业绩的因素,我们正在采取行动应对这些趋势。”

下调全年收入指引

在该公司的电话财报会议上,Kimbell表示,销售业绩下降主要是由于美容行业竞争加剧。他表示:“购买美容产品的地方越来越多,尤其是高档美容产品,在过去三年中开设了1000多个新的分销点。因此,我们的市场份额继续受到挑战。”

此外,消费者越来越谨慎也是造成业绩下滑的一大原因。Kimbell称:“随着消费者越来越关注价值,对支出越来越谨慎,消费者行为开始转变。”

不过,Kimbell还表示,公司正在五个领域“积极采取行动”:加强产品组合,利用影响者和创作者扩大社会相关性,增强数字体验,利用其忠诚度计划,以及建立促销活动。

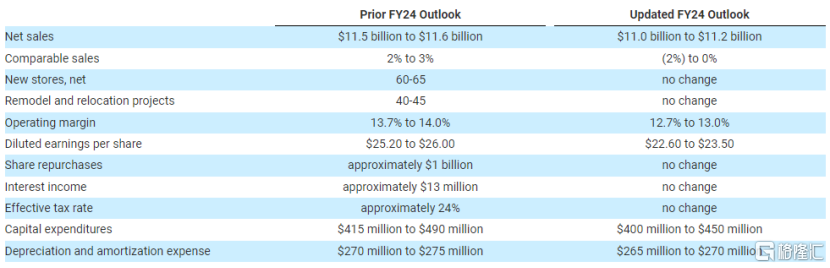

基于上半年的消费和竞争趋势,该公司对未来前景更加谨慎。

展望2024年全年,该公司下调全年零售额至110亿美元至112亿美元,低于之前115亿美元至116亿美元的指引;同时,预计全年可比销售额在0至2%的增长区间,低于此前2%至3%的预测。

此外,预计全年每股收益在22.60美元至23.50美元,低于此前预测的25.20美元至26美元。

得到巴菲特青睐

值得注意的是,这家2007年上市的公司,在今年获得了著名投资者沃伦·巴菲特的青睐。

8月14日,巴菲特旗下的伯克希尔哈撒韦公司在一份监管文件中透露,它在第二季度首次购买了690106股Ulta Beauty的股票,截至6月底价值约2.66亿美元。

这一动作在市场中引起了广泛关注,尤其是在伯克希尔哈撒韦公司大幅削减其他持仓的背景下。

受该消息的刺激,Ulta Beauty的股价在盘后交易中涨逾13%。

总体来看,Ulta Beauty的股价在年内经历了显著下滑。该公司自3月中旬的最高点574.76美元持续走低,至今累计跌幅超过35%。

市场分析认为,巴菲特买入Ulta Beauty可能基于其全面的产品覆盖率和较高的会员忠诚度。Ulta Beauty的产品覆盖平价和高端化妆品,能够满足不同消费者的需求。同时,该公司拥有的4000万会员,令其在消费者洞察方面拥有较大的竞争优势。

此外,从市盈率来看,Ulta Beauty的估值正处于较低水平,这也是吸引巴菲特投资的一大原因。

尽管被股神看好,但也有分析师发表了相反的看法。

彭博资讯分析师Lindsay Dutch表示,该公司令人失望的业绩是一个“警报信号”。她说,该公司第二季度的失误和对指导方针的大幅下调“与更广泛的美容类别趋势形成鲜明对比,表明这些挑战是Ulta特有的,该公司需要一个扭亏为盈的计划”。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

<上一篇 巴菲特继续卖!再度减持美国银行,套现9.82亿美元

下一篇>已是最后一篇

相关推荐

- 5年3次冲击上市,依赖吉利汽车,晶科电子递表港交所

![5年3次冲击上市,依赖吉利汽车,晶科电子递表港交所]()

- 格隆汇获悉,近日港交所网站显示,广东晶科电子股份有限公司(简称“晶科电子”)再次递表港交所;保荐机构为中信证券。此前,晶科电子曾于2024年2月份向港交所提交过一次上市申请书。

- 财经热点 投资 公司 证券 0