港股中期财报季刚刚结束,作为一个长期关注港股医疗健康领域的投资者,笔者一直跟踪的四环医药也于上周发布了中期财报并举办业绩发布会。

港股中期财报季刚刚结束,作为一个长期关注港股医疗健康领域的投资者,笔者一直跟踪的四环医药也于上周发布了中期财报并举办业绩发布会。

从整个发展的商业模式上来看,上半年,四环依旧积极落实“医美+创新药”的双轮驱动战略,实现营收约9.5亿元。不妨进一步拆解财报,来谈谈我对四环本次中期业绩的理解及其中的亮点。

1、医美转型兑现落地,医美业务收入大增66.4%,占总收入比例上升至34%

财报显示,上半年,四环医美业务呈高速增长态势,取得收入约3.23亿元,同比上升66.4%,占总收入比例大幅上升15.6个百分比,达34.0%,初步实现了四环向医美进行转型发展的战略目标。

笔者认为,公司医美业务高增长背后的核心动力,在于医美产品、销售策略和运营管理三者之间的高效协同。

其一,丰富且具备竞争力的医美产品。

四环通过“自研+BD”的模式已经打造出60余款产品,广泛覆盖填充、塑形、支撑、光电设备及皮肤管理类等轻医美的基础类别,包括自研的童颜针、少女针等20余款械三类产品以及20余款械二类产品,以及通过BD引入的在售的肉毒毒素乐提葆,玻尿酸铂安润和双波射频微针Sylfirm X,和水光系列产品Cellbooster、动物胶原蛋白及PHA微球再生医学材料等在研或在进行上市注册申报的产品。

以四环独家代理的双波射频微针Sylfirm X为例,该产品是全球首个由美国FDA和我国NMPA双获批、同时拥有脉冲波和连续波两种脉冲类型的射频微针,足以体现出公司在医美管线布局上的创新力和竞争力,为医美板块的业绩增长提供了坚实基础。

其二,积极落实3.0营销策略,实现销售的持续放量。

上半年,四环加强与国内头部医院和区域龙头机构合作,并在尚未覆盖的区域增加代理商,实现了对中国34个省份、超过360个城市的全面覆盖。此外,公司还与65家医美连锁集团和67家区域核心单体大机构签订了年度合作协议,使得重点核心医院的覆盖数量从去年的680家增加至900家,医疗机构的累计覆盖数量也从去年的4700家增加到超5900家。

基于此,公司的肉毒毒素乐提葆、玻尿酸铂安润、黑曜双波射频微针及再生童颜水凝嘉乐妍所形成的产品矩阵,已经在市场上形成了明显的竞争优势,并获得客户的广泛认可。

其三,精细化运营,强化品牌影响力。

在市场端,四环积极开展“乐Young Club女神季”、“乐Young Club菁英荟”等四大系列活动,成功深入超过20个城市,与200多家机构和400多名医生建立了紧密联系。这些活动不仅加速了医美产品在C端市场的覆盖和渗透,也有效提升了品牌的市场认知度。

在医学端,四环通过赞助学术会议和举办培训,提升乐提葆和铂安润的学术影响力;加强与学术机构合作,推动肉毒毒素和玻尿酸在合规和创新领域的应用;与四川大学和同济大学合作,成为医疗美容不良反应救治中心的首批单位;积极参与行业会议,赞助培训,覆盖8000名医生;开展多元化培训,覆盖3000名注射和皮肤科医生;与专家合作,更新培训材料,确保培训内容符合医美行业趋势。

2、创新管线陆续获批上市,制药业务“腾笼换鸟”成效显著

聚焦到医药业务上,由于四环持续向创新药进行转型升级,不断加大研发投入,导致短期内公司处于亏损阶段。但随着现如今四环多款重磅产品陆续获批上市或即将完成临床试验,因此可以看到公司的研发费用自去年开始逐步减少,亏损情况也得到大幅改善。

上半年期内亏损约为6795.8万元,同比大幅收窄42.8%。拥有人应占亏损约为3342.4万元,同比减少32.7%。

首先,公司持续推进创新药的临床和商业化进展。上半年创新药及其他药品分部实现收入约0.30亿元,同比上升85.0%,主要得益于轩竹生物自研的一类新药安奈拉唑钠于去年下半年获批上市并开始产生收入。

而惠升生物目前也已有13款药物的上市申请成功获批,其中包括国产第二个获批的SGLT-2抑制剂1类创新药脯氨酸加格列净片(惠优静®),以及均为国产首个获批上市的生物类似药——德谷门冬双胰岛素注射液(惠优加®)和德谷胰岛素注射液(惠优达®)。

多款产品的陆续获批上市,使公司的研发开支得到有效控制,同比下降33.5%,达1.96亿元。

与此同时,随着新产品的陆续上市,四环也在积极推进产品的商业化。例如,惠升生物的门冬胰岛素系列3款产品在全国药品集中采购中以A类价格中标,甲钴胺片和维格列汀片也在省联盟集采中中标。同时,为了进一步推进新获批产品的商业化落地,其还迅速扩展销售网络,目前已覆盖全国除港澳台以外的31个省市和2200多家医院。

可以预期,随着创新药业务的持续发展和新产品的商业化推进,四环的创新药业务也即将迎来商业价值的密集兑现期,为公司的长期发展注入新的活力。

其次,公司仿制药业务受到集采以及部分产品2023年新纳入重点监控目录的双重影响,整体平均价格和销量期内均出现下降,实现收入约5.97亿元,同比下降约29.4%,盈利约1.66亿元,同比下降约53.4%。

值得注意的是,仿制药业务收入占总收入比例也由原先的80.1%下降了17.2个百分比,达62.9%。这不仅体现出四环在业务结构上的优化,也反映出其从仿制药向医美和创新药领域的转型战略已经取得实质性的进展。

3、现金充裕加持续分红,保障长期稳定发展

最后,长期发展来看,四环拥有充沛的现金储备,能够为公司后续医美产品及创新药产品的持续创新研发提供坚实保障。截至2024年6月30日,四环的现金及现金等价物加上理财产品、已抵押存款及定期存款共计49.7亿元。

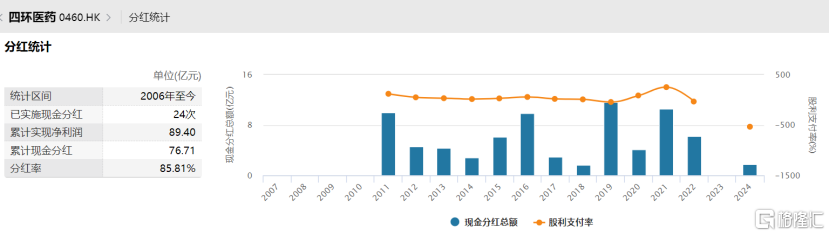

此外,四环还将于2024年10月10日派发中期股息每股0.019元。拉长时间线可以看到,wind数据显示,公司自2006年至今,已经累计分红24次,累计现金分红总额近80亿元,平均股利支付率高达85.81%。连续多年的分红策略,既体现出公司对股东利益的重视,也彰显了其在资本市场中的独特价值和投资吸引力。

从上半年四环业务层面的积极变化中不难得出结论,随着医美业务的快速增长,以及创新药产品的逐步商业化销售,四环是能够实现自我造血不断增长的公司。

资本市场的反映进一步验证了这一点。8月30日四环发布中期财报后,股价当日收涨1.89%,可见投资者们对于公司中期业绩的认可。

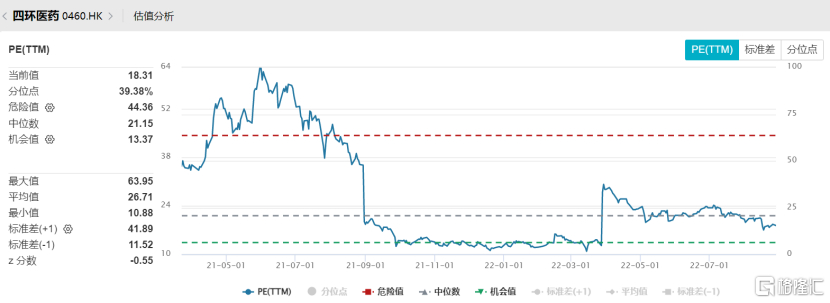

然而当前四环的估值依旧在低位徘徊,我们有理由相信,随着公司的高成长能力不断得到验证,估值也有望得到相应提升。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

<上一篇 互联网里程碑!淘宝将全面接入微信支付,移动支付概念爆发

下一篇>已是最后一篇