格隆汇获悉,近日,北京博科测试系统股份有限公司(以下简称“博科测试”)发布了首次公开发行股票并在创业板上市招股说明书注册稿,保荐人为中信证券股份有限公司。

格隆汇获悉,近日,北京博科测试系统股份有限公司(以下简称“博科测试”)发布了首次公开发行股票并在创业板上市招股说明书注册稿,保荐人为中信证券股份有限公司。

博科测试成立于2006年,是一家通过采用现代测试与试验技术来提供智能测试综合解决方 案的供应商,主营业务为伺服液压测试设备和汽车测试试验设备的研发、设计、制造、销售、系统集成等综合服务。

股权结构方面,本次发行前,博科测试的实际控制人为李景列、张延伸、仝雷,三人合计能够控制公司3763.20万股股份,占公司股份总数的85.19%。李景列担任博科测试董事长,张延伸和仝雷为董事。

李景列出生于1959年,硕士研究生学历,他曾担任过几年原机械工业部兰州电源车辆研究所第二研究室助理工程师,还在北京天纬油泵油嘴股份有限公司做过产品开发部工程师、高级工程师,并在北京宝克波特车辆测试设备有限责任公司当过项目工程师、项目经理,2006 年6月至今历任公司执行董事兼总经理、 董事长。

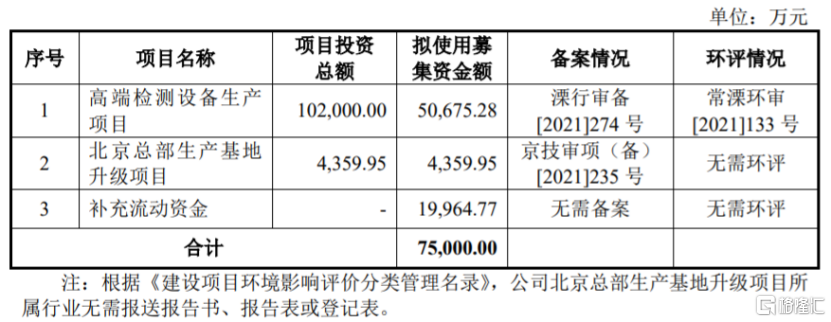

本次申请上市,博科测试拟募集资金约7.5亿元,用于高端检测设备生产项目、北京总部生产基地升级项目、补充流动资金。

募资使用情况,图片来源:招股书

1

为比亚迪、东风汽车供应商

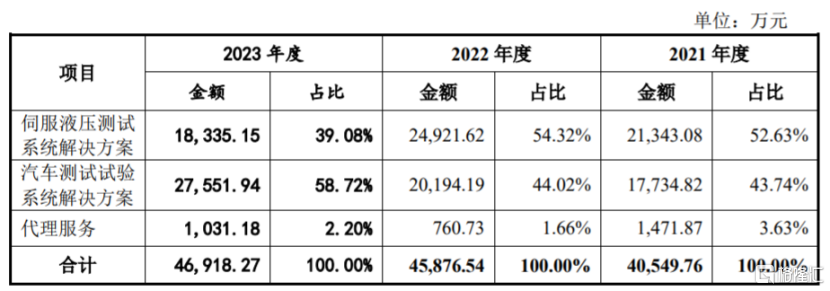

博科测试已形成以伺服液压测试系统、汽车测试试验系统为两大核心业务板块的业务体系,整车制造厂商是博科测试的下游主要客户群之一,其客户包括比亚迪、宝克公司、东风汽车等。

具体来看,2021年至2023年,公司的伺服液压测试系统解决方案营收占比有所下降,汽车测试试验系统解决方案营收占比呈上升趋势,代理服务的收入占比较低。

公司主营业务收入按产品分类构成,图片来源:招股书

伺服液压测试系统通过实时测量、采集、分析被试对象的数据及各种物理及化学变化,对其性能、可靠性、耐久性和可能出现的损坏做出评估,是用户进行产品研发、生产质量控制的关键设备,也是我国电动车生产企业满足资质认证要求的试验手段。而汽车测试试验系统是指针对汽车整车及零部件性能进行试验、检测的设备系统及相关服务。

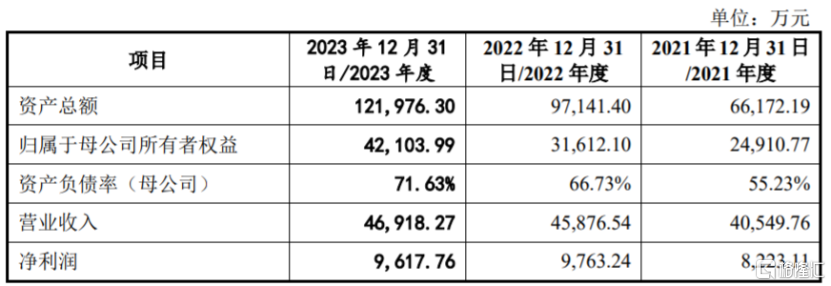

业绩方面,2021年、2022年、2023年,博科测试的营业收入分别约4.05亿元、4.59亿元、4.69亿元,对应的净利润分别约8223.11万元、9763.24万元、9617.76万元,尽管公司营收呈增长趋势,但净利润存在波动。

主要财务数据及财务指标,图片来源:招股书

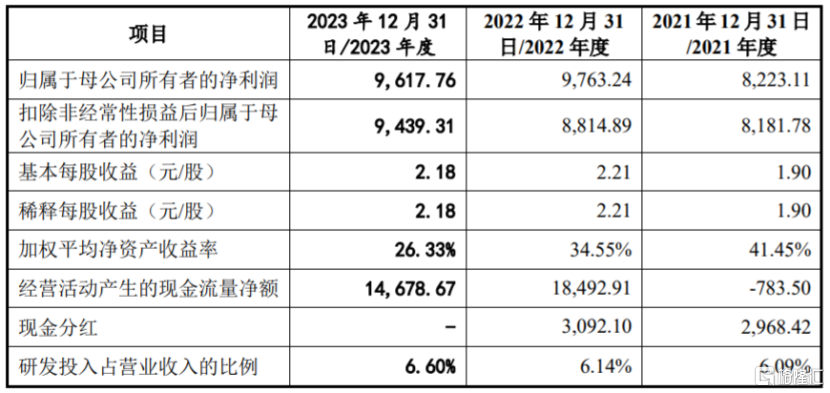

经审阅,2024年1-6月,博科测试的营业收入约为2.14亿元,较上年同期小幅上升1.35%;同期净利润为4103.44万元,同比增长42.26%,主要由于当期毛利率水平较高的伺服液压测试业务收入规模及占比提升,导致同期公司综合毛利率提升。

公司预测2024年度营业收入约5.14亿元,同比增长9.53%;预测2024年度归属于母公司股东的净利润约1亿元,同比增长4.10%。

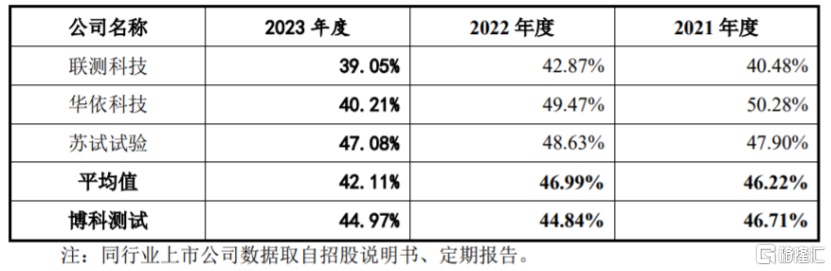

2021年、2022年、2023年,博科测试的主营业务毛利率分别为46.71%、44.84%、44.97%,呈现小幅波动态势,介于可比公司的整体毛利率水平区间之内,但与各家可比公司的毛利率相比有小幅差异,主要由于公司与可比公司的主营业务在产品类别及技术路径上仍存在一定差异。

同行业上市公司主营业务毛利率情况,图片来源:招股书

2021年至2023年,公司的汽车制造终端检测系列产品中,燃油车相关业务占比从47%下滑至23.22%,受燃油车产销量下滑趋势及长远来看关于燃油车禁售的市场预期影响,公司的燃油车相关业务面临下滑风险。

另一方面,尽管公司的新能源汽车相关业务占比从2021年的43.45%提升至2023年的70.77%,但在技术更新迭代不断提速的趋势下,如果公司无法及时响应客户对于新能源汽车、自动驾驶等新技术应用对于测试设备的更新需求,也可能会影响公司新能源汽车相关业务。

此外,近年来国内汽车行业竞争格局不断演变,车企之间的价格战愈发激烈,多数车企面临较大经营压力,汽车市场尚未形成稳定竞争格局。未来如果公司不能维持新能源汽车主要客户的覆盖,或者汽车市场竞争加剧后降价压力持续向上游传导,可能会影响公司的经营业绩。

2

资产负债率远超同行

博科测试所处行业为技术密集型行业,具有技术难度大、专业性强、研发投入大等特点。随着市场和技术需求不断迭代更新,如果公司研发投入不足,难以确保公司技术的先进性和产品的市场竞争力。

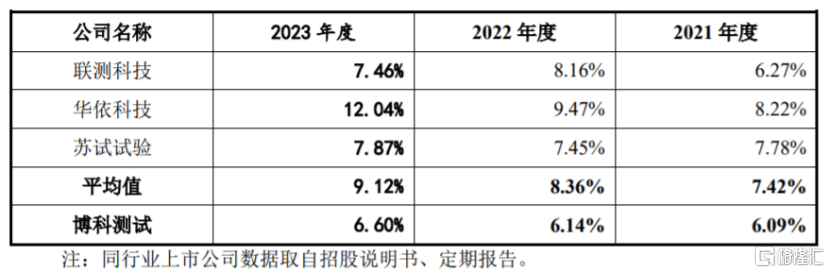

2021年、2022年、2023年,博科测试的研发费用分别为2469.28万元、2819.07万元、3094.56万元,研发投入占营业收入的比例分别为6.09%、6.14%、6.60%,尽管公司的研发投入呈增长趋势,但研发费用率依然低于同行业上市可比公司平均值。未来如果公司未能准确把握行业、技术、产品的发展趋势,不能继续保持科技创新并及时响客户对创新产品的需求,可能会影响公司的持续盈利能力。

公司研发费用占营业收入比例与可比上市公司对比情况,图片来源:招股书

博科测试面临存货管理风险。报告期各期末,公司在客户现场的存货余额分别约1.59亿元、2.5亿元、3.36亿元,在客户现场的存货占存货余额比重分别为60.16%、68.11%及71.90%,占比较高,主要由于验收周期相对较长等导致,如果由于保管不当或者其他原因造成设备的毁损、灭失,可能会影响公司经营。

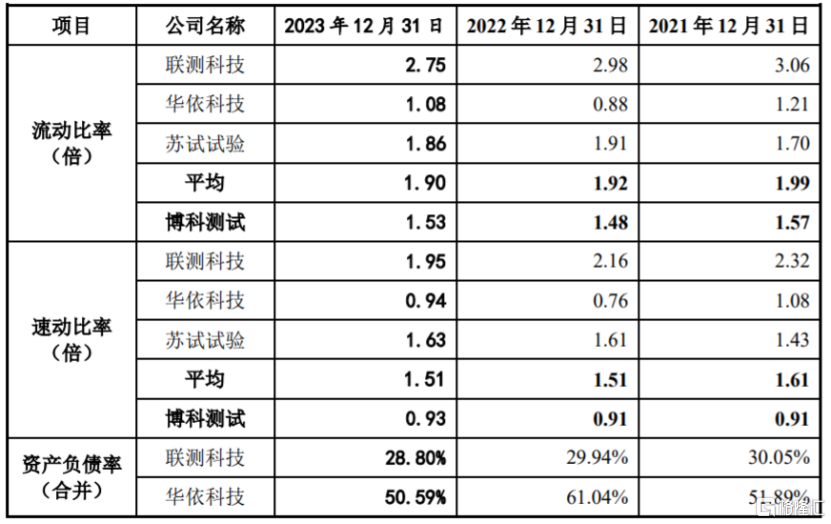

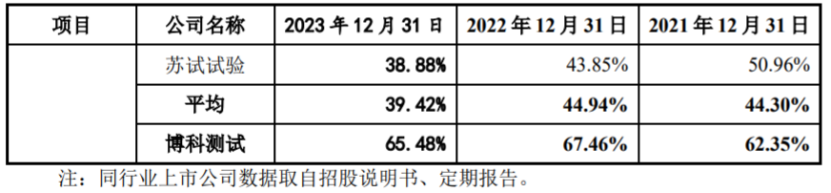

报告期内,博科测试的资产负债率(合并)分别为62.35%、67.46%及65.48%,其资产负债率明显高于同行业可比上市公司平均值,同时公司流动比率和速动比率均低于同行业平均水平,短期偿债能力有待提高。

公司与同行业可比上市公司偿债能力比较,图片来源:招股书

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- Q1业绩亮眼!还与老对手结盟,甲骨文前途可期?

![Q1业绩亮眼!还与老对手结盟,甲骨文前途可期?]()

- 9月9日,全球第二大软件公司甲骨文发布了最新季度财报。受益于AI热潮推动,该公司2025财年第一季度实现总收入133.07亿美元,高于分析师预期的132.3亿美元;每股收益同比增长17%至1.39美元,也超出分析师预期的1.33美元。

- 国内 投资 公司 证券 0

- 公告精选︱矩子科技:拟回购2亿元-4亿元公司股份;东土科技:拟2亿元获得神经元公司11.0393%的股权

![公告精选︱矩子科技:拟回购2亿元-4亿元公司股份;东土科技:拟2亿元获得神经元公司11.0393%的股权]()

- 招商蛇口(001979.SZ):8月实现签约销售金额140.04亿元

- 国内 投资 公司 0