美联储在2024年9月18日宣布降息50个基点,标志着美联储货币政策从紧缩周期转向宽松周期。与此同时,中国政府也出台了一系列扩内需的财政和货币政策,包括发行超长期特别国债和央行降准降息等措施。这些政策的实施释放了流动性,对资本市场形成支撑。

美联储在2024年9月18日宣布降息50个基点,标志着美联储货币政策从紧缩周期转向宽松周期。与此同时,中国政府也出台了一系列扩内需的财政和货币政策,包括发行超长期特别国债和央行降准降息等措施。这些政策的实施释放了流动性,对资本市场形成支撑。

在这样的背景下,港股医药板块提振,在这一轮反弹中表现亮眼。2024年第三季度,医药行业的基金持仓比例持续上升,医药基金规模达到3141亿元,环比增长了15%。此外,恒生医药ETF也显示出了明显的上涨趋势。这进一步印证了市场对港股医药板块的积极态度。

值得一提的是,医保目录现场谈判于10月27日开始,预计最终结果将在11月公布。创新药、中药是本次医保目录最重点支持方向,相关板块有望迎来再次催化。

笔者关注到,在此背景下,港股迎来“合成生物学医药第一股”华昊中天医药-B(2563.HK)。根据公告,公司拟全球发售股份1458.80万股,中国香港发售股份145.88万股,国际发售股份1312.92万股,最终发售价为每股发售股份16港元。

本文将从想象空间、竞争力与成长性三大方面,探讨华昊中天的投资价值。

充满想象空间的赛道

华昊中天专注于合成生物学技术驱动的肿瘤创新药开发。公司依托于先进的合成生物学新药研发平台,致力于开发具有自主知识产权的抗癌新药。其核心产品优替德隆是全球首个基于合成生物学技术研发上市的化疗药新分子。

随着人口老龄化和城镇化的推进,中国癌症患者不断增加,抗肿瘤药物市场需求不断攀升。《前瞻经济学人》预计到2029年,中国抗肿瘤药物行业市场规模有望达到5590亿元,2024-2029年复合增长率约19%。

其中,化疗药物因其广谱的抗肿瘤活性,在临床治疗中扮演着至关重要的角色——它们不仅在多种癌症类型中展现出显著的疗效,而且能够适用于癌症治疗的各个阶段,包括早期的新辅助治疗、辅助疗法以及晚期的多线治疗,成为癌症治疗计划中不可或缺的基础治疗手段。此外,随着肿瘤耐药性的增加,靶向治疗的效果会有所下降,导致许多癌症患者最终需要依赖化疗药物。随着癌症治疗领域的不断进步和新型药物的不断涌现,临床上越来越倾向于采用与化疗药物联合的治疗策略,以期提升治疗效果。

据智研咨询统计,预计2030年,中国化疗药的市场规模有望达到1707亿元,粗略估算,占整体抗肿瘤药物市场规模的三分之一。其中,紫杉醇是应用最为广泛的化疗药物之一。但近十余年来全球除了紫杉醇外,没有其他突破性化疗药物上市,而且传统化疗药物容易产生耐药性。而华昊中天的优替德隆注射液是中国近二十年来首个自主研发的1类化疗创新药,还是十余年来全球唯一获批准的具有新型分子结构的微管抑制剂类药物。

1类化疗创新药具有全新的化学结构及疗效和安全性优势,这意味着它们能够为患者提供全新的治疗选择。优替德隆注射液的成功上市,打破了中国长期以来晚期乳腺癌领癌症领域治疗的瓶颈。

而一个具有大市场容量和未满足临床需求的创新药项目,通常拥有较高的价值。

我们从更微观的角度来看。优替德隆与紫杉类药物的作用机制相似,均为微管稳定剂,但优替德隆与微管蛋白的结合位点独特以及其兼具靶向作用等机制,使其具备活性更强、抗癌谱更广、血液毒性低、不易产生耐药性等特征。目前,优替德隆注射液除了已获上市的复发或转移性晚期乳腺癌适应症以外,还在同步开展包括乳腺癌新辅助、晚期非小细胞肺癌(NSCLC)、晚期胃癌和食管癌、卵巢癌、胆管癌、乳腺癌脑转移、肺癌脑转移等适应症的数项国内外临床研究。

这属于大适应症领域的稀缺品种,管线价值具备充足想象空间。

构筑广阔的竞争护城河

在评价创新药企业的核心竞争力时,技术平台是一个至关重要的考量因素。技术平台不仅构成了创新药研发的基础,还直接影响了研发的速度、成本、药物质量和疗效。

华昊中天现已成功开发了专注于微生物代谢产物新药研发的三大核心技术平台,包括组合生物合成平台、微生物发酵生产技术平台、微生物药物制剂开发平台。

首先,组合生物合成平台使华昊中天能将合成生物学技术应用到分子发现阶段。

合成生物学可促进DNA片段、基因或基因库的快速、精准合成,可探索和发现临床效用更好的靶标,最终产生安全性及疗效均可能更好的创新药物分子。而分子发现阶段对创新药研发至关重要,是首要阶段。这一阶段比拼的是技术平台的效率,即如何快速、低成本地筛选出对靶点作用最强的分子。华昊中天的组合生物合成平台通过定向改造生物合成基因簇或改变微生物代谢途径,使公司能更好地合理设计并制造“非天然的天然化合物”,提高分子发现阶段的效率。

其次是微生物发酵生产技术平台。该平台不仅具备环境友好特性,还为华昊中天提供了稳定绿色生产的保障。在该平台之上,公司成功实现通过微生物发酵工业化生产药品,建立了微生物代谢物创新药物工业化生产的完整体系,为创新药的持续开发提供了可靠保障。

最后是微生物药物制剂开发平台,该平台专注于微生物药物制剂的研发和优化。通过该平台,华昊中天能够开发出更适合临床应用的药物制剂,从而提高药物的疗效和患者的依从性。公司可采用差异化的配方设计、制备方法、生产工艺和CQA控制,开发多样化的药物剂型,从而改善微生物小分子化合物的成药性,提高临床药物应用的便利性、安全性和有效性。

三大高效、先进的技术平台互相赋能,加速了药物的研发进程,降低了研发成本,并确保药物分子的稳定性和一致性,从而提高药物的疗效和安全性。优秀的技术平台的实力和技术创新能力,为华昊中天持续高效获得具备高成药性及较强可拓展性的“同类首创”和“同类最佳”的抗肿瘤创新药奠定基础。

依靠着三大平台,华昊中天在抗肿瘤新药研发领域取得了较快进展。招股书显示,除了前面提到的优替德隆注射液,华昊中天已拥有19种其他管线,包括优替德隆胶囊、优替德隆纳米剂型、优替德隆抗体偶联药物、BG22、BG18等在内的新产品。

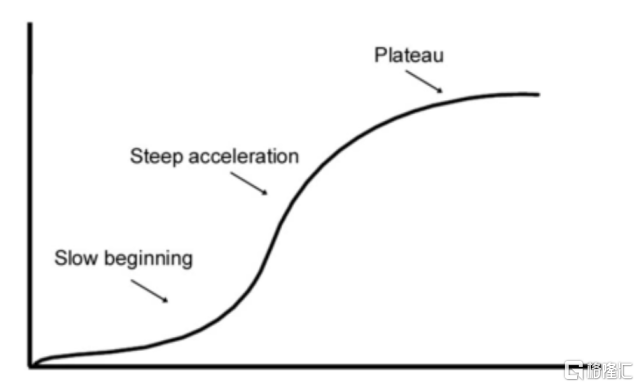

S曲线拐点或至

对于创新药,尤其是那些针对新靶点和新机理的药物,它们的成长周期往往是跳跃性的、不连续的,因为科学发展本身具有颠覆性。因此,顺产品创新周期、顺成长周期进行创新药投资,变得尤为重要。

创新药的成长曲线往往呈现S成长曲线形态。S曲线主要划分为三大阶段,包括技术导入期、技术成长期与技术成熟期。

在技术的初期阶段,由于研发成本高、技术难度大、市场认知度低等因素,企业进步通常比较缓慢。这一时期,企业需要投入大量资源进行技术研发和市场推广,但收益可能并不明显,成长曲线缓慢。一旦技术突破关键瓶颈,就进入技术成长期,企业会呈现出指数型增长。此时,市场需求迅速扩大,企业开始获得显著的经济回报。对创新药而言,一旦药物研发成功并上市,其销售额将会迅速增长,并成为企业的新成长引擎。而随着技术的不断成熟和市场的饱和,增长率会逐渐放缓,企业会进入技术成熟期。此时,企业需要寻找新的增长点,以维持业务的持续发展。

华昊中天或正在进入技术成长期的前夕。其核心产品优替德隆注射液在2021年获得国家药监局批准上市,很快于2023年被纳入国家医保药品目录。但优替德隆注射液的销售峰值尚未到来。目前,公司产品已获得约509家医院的准入资格,并在努力进入更多医院。该产品在患者中的渗透率亦在提升。

此外,据公司招股文件描述,华昊中天还在不断拓展优替德隆的多个新适应症临床试验,诸如晚期非小细胞肺癌、乳腺癌新辅助、晚期胃癌或食管癌、癌症脑转移等多项2、3期中国及全球国际多中心临床正在同步开展中,这些适应症的陆续获批,也会不断扩大优替德隆的市场空间。

公司还在探索开发更多剂型,以满足市场需求。目前国内紫杉类药物常规剂型均为注射剂,需经配制后在医院经静脉滴注给药,患者需频繁返院,且会有注射部位不良反应,因此口服制剂的开发一直是行业研究的热点。华昊中天正推动优替德隆口服胶囊在中国和美国同步开展临床研究。今年8月优替德隆口服胶囊针对晚期实体瘤患者的美国I期临床研究(NCT05681000)完成全部患者入组,且展现出令人欣喜的疗效和安全性数据。

从财务数据来看,2022年、2023年和2024年前5个月,华昊中天的营业收入分别为3282.0万元、6663.5万元和2856.4万元,公司开始从高投入阶段走到高增长阶段。

对于华昊中天而言,目前所处的阶段极为关键。在这个阶段,华昊中天已超越了高风险的初创期,到了快速成长阶段的前夕。因此,当前可能是投资者关注华昊中天的较好机会。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- 板块利好+业绩催化,详解同仁堂科技(01666.HK)的双重市场预期差

![板块利好+业绩催化,详解同仁堂科技(01666.HK)的双重市场预期差]()

- 最近,医药板块迎来了重磅利好。此前3月13日,一份《全链条支持创新药方案》征求意见稿流出,为低迷已久的医药板块带来了催化,港股一众医药股大涨,市场情绪出现久违的亢奋。

- 财经热点 投资 公司 管理 0

- 再鼎医药(ZLAB.US/09688.HK):从2023年报来看其中长期价值

![再鼎医药(ZLAB.US/09688.HK):从2023年报来看其中长期价值]()

- 回顾2023年,医药行业经历了政策调整、一二级投融资环境艰难等多重挑战,这些影响不断考验着医药企业的创新增长和韧性发展。

- 国内 投资 公司 0

- 远大医药收购多普泰医药科技63%股权 加码心脑血管药物赛道

- 远大医药1月15日晚公告称,公司附属公司西安碑林近日与多普泰制药达成第二次收购协议,西安碑林将在相关条件满足后,以4.42亿元收购多普泰医药科技63%的股权。2

- 国内 公司 证券 消费 0

- 财通资管易小金:看好2024年医药板块整体机会 关注“内外双循环”两条主线

![财通资管易小金:看好2024年医药板块整体机会 关注“内外双循环”两条主线]()

- Wind数据显示,截至2023年末,2023四季度以来医药生物指数累计微跌0.004%,在31个申万一级行业中排名第五,相比近两年25.95%的跌幅以及近一年7.05%的跌幅已有所收复。

- 财经热点 投资 证券 经济 0