当前外部环境仍具不确定性,大部分企业在经营层面也未完全恢复,对于目前的港股市场而言,越来越考验一个标的背后的长期逻辑。

当前外部环境仍具不确定性,大部分企业在经营层面也未完全恢复,对于目前的港股市场而言,越来越考验一个标的背后的长期逻辑。

比如三一国际(0631.HK),作为国内矿山设备及物流装备行业龙头,连续多年保持增长趋势,向市场证明其成长性以及穿越周期的能力。而最新公布的2023年度业绩,在延续增长的基础上,新兴业务也在逐渐释放巨大的想象空间。

核心指标全面增长背后的高质量发展

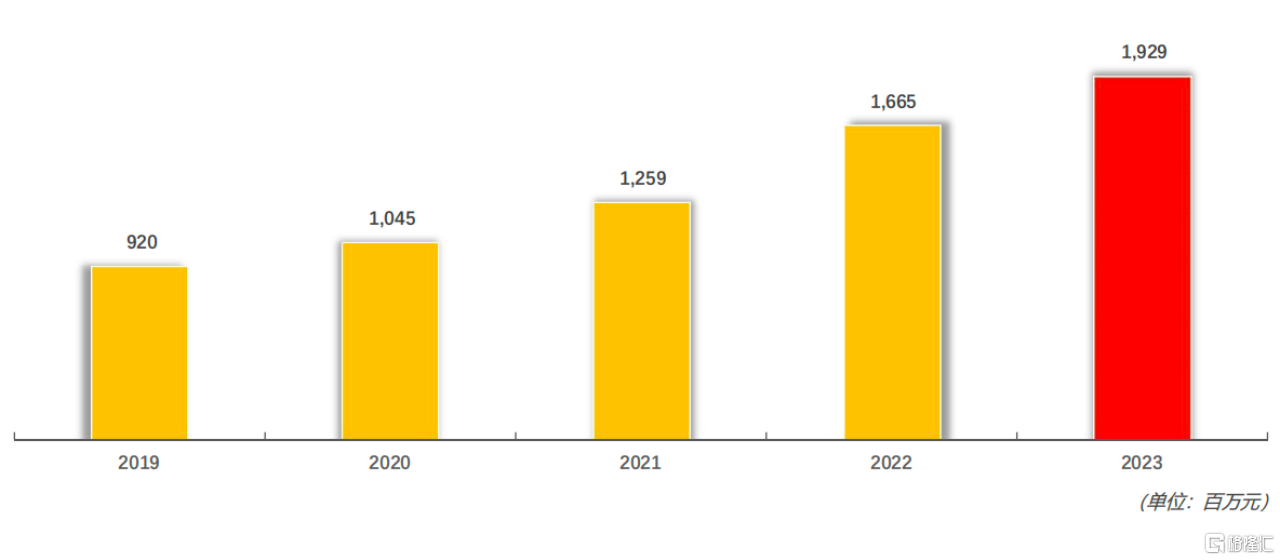

据公告显示,2023年三一国际实现营业收入203亿元(人民币,单位下同),同比增长31%;同期归母净利润19.3亿元,同比增长16%,剔除分红及收购事项影响后的归母净利润为20.4亿元,同比增长23%。

(图片来源:公开资料)

可以看到,业绩核心指标都实现了双位数高增长,并且近年来连续突破历史新高。

回顾2019年至2023年,经计算,公司营业收入的CAGR(年复合增长率)达到26%;归母净利润的CAGR达到17%。这一点能够表明,三一国际长期坚定的战略布局兑现出优秀的经营成果,也预示着未来的增长潜力。

更重要的是,三一国际的业绩增长愈发扎实,呈现高质量的发展。

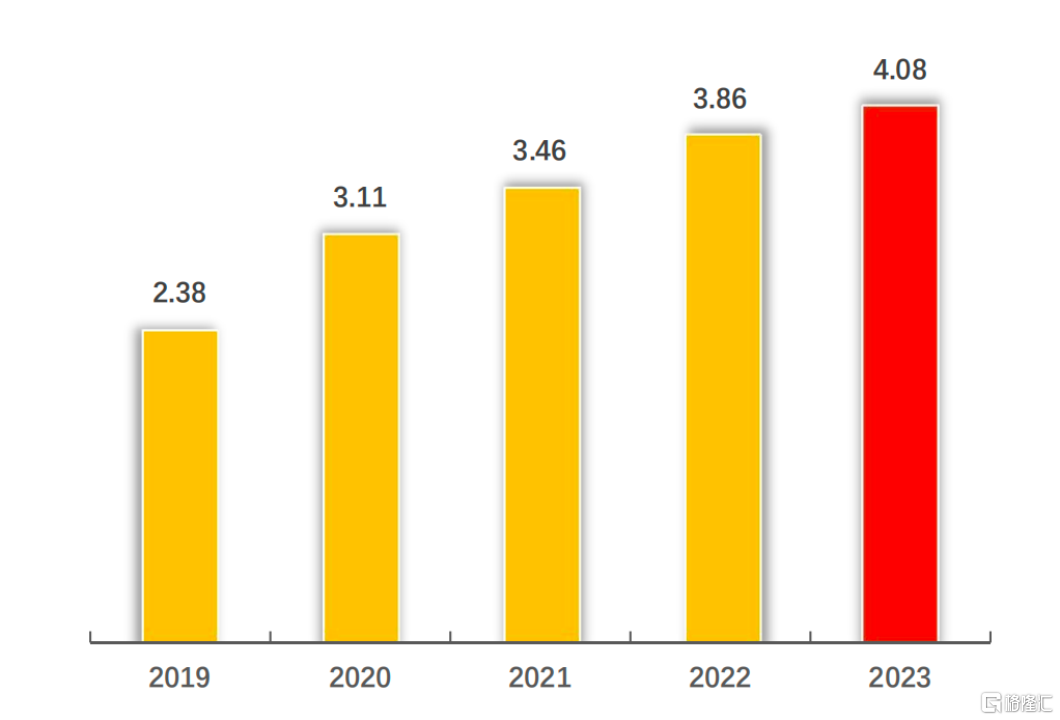

2023年公司毛利率达到27%,同比提升3.5个PP;价值投资者最为关注的指标,即ROE为17.68%,继2017年以来,一直呈现稳步上升的态势。

同时,公司存货周转率从2022年末的3.86次继续提升到4.08次,体现了存货管理水平的提高,运营能力正在不断提升。

(图片来源:公开资料)

在研发投入方面,公司的研发费用占比提升至8.3%,尤其是对新兴业务的研发投入提高了近50%。三一国际围绕智能化、电动化以及国际化产品在不断进行创新,同时对新兴领域也保持前瞻性的眼光,长远来说,研发投入会转化成为未来增长的内生动力。

所以,上述数据的全面进步离不开公司对高质量发展目标的长期追求,以及在业务层面去探索新的可能。这样的三一国际,其增长的天花板在被不断提高。

双层核心驱动力带动价值提升

三一国际能够交出这样一份优质的业绩成绩单,核心驱动力是什么?笔者认为,具体体现在以下三个方面,同时也是三一国际发展潜力的长期逻辑所在。

1、“矿山装备+物流装备”双轮驱动

2023年,矿山装备业务实现营收118亿元,同比增长19%;物流装备业务实现营收58亿元,同比增长26%。

这两大板块业务有如此稳健的表现,和三一国际积极把握行业电动化、智能化趋势,推动产品创新迭代,并抢占下游设备替换周期紧密相关。随着相关产品持续渗透市场,带动了收入和订单大幅增加。

矿山装备方面,整体销售额达到130亿元,其中矿车销售首次突破50亿元,三一国际已成为中国最大的矿车供应商。

物流装备方面,小港机正面吊、堆高机的市占率分别提升至68%和67%,保持市场领先地位;大港机去年签单26.4亿,再创历史新高,为后续收入增长的确定性提供强大支撑。

长期来看,中国作为全球最大的能源消费和生产国,煤炭作为能源安全的基础保障,保供是未来煤炭的政策主线,其地位难以撼动。煤企的利润上升将支撑其后续扩大生产设备投资,进而推动以三一国际为首的上游行业龙头实现收入稳健增长。

此外,物流装备业务在未来也有望继续保持两位数增长。去年宏观经济已明显支撑港口需求,未来在各项稳经济、稳外贸政策“组合拳”下,港口需求还会延续增长的大势,公司的港机市占率将有望进一步提升。

值得一提的是,面对需求增长,三一国际已具备充足的产能保障。在“数智化”战略指引下,三一智装西安产业园、三一海工智能制造产业园推动生产能力迈上新的台阶,产能供应将更好地满足市场需求。

2、多元化产业布局构建新发展曲线

近几年三一国际不断向外延伸和并购,覆盖技术装备、石油装备等多项业务,未来新业务订单放量,将成为业绩增长的爆发点。

2023年,石油装备业务收入15亿元,新兴业务收入12亿元。目前新兴业务占比虽小,但均高度聚焦于前沿科技领域,比如人工智能、新能源等,发展前景自然不可估量。而且可以和公司两大核心业务的智能化、电动化产生协同效应,加速公司核心产品在市场上的渗透。

随着产业版图不断扩充,也为公司开拓全球市场提供了有力支撑。

2023年,三一国际海外营收63.62亿元,同比增长50.7%,占总营收的比例升至31%。其中,矿山装备海外销售额同比增长33%达到28.1亿元,尤其是大矿车产品表现强劲,同比增长311%;物流装备海外销售额同比增长69%达到35.5亿元,伸缩臂产品销售同比增长260%。

国金证券指出,从出口数据来看,国内工程机械厂商凭借出口高附加值产品,仍然保持出口金额增长。目前国内企业在全球市占率仍处于较低水平,国内厂商在“一带一路”沿线国家的出口顺利,中长期看好工程机械厂商出海机遇。

而且在全球能源转型加速推进的大背景下,各国都在提升新能源领域全产业链竞争力,全球工程机械行业的电气化已是大势所趋。

由此可以预测,随着海外客户资源和渠道能力不断积累,凭借爆款产品的技术优势,海外市场将进一步打开空间,成为三一国际实现高质量发展的重要引擎。

结语

总的来说,三一国际在原有业务不断巩固市场地位,并且向其他全新领域扩展版图,保证后续增长动能强劲。这正是其为何能具备成长性以及穿越周期能力的关键所在。同时,鉴于其业务布局在电动化、智能化趋势下面向一片蓝海,资本市场有望给予其更多期待。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- 经济增长势头强劲?美国四季度GDP上修至3.4%,关键通胀指标也出炉!

![经济增长势头强劲?美国四季度GDP上修至3.4%,关键通胀指标也出炉!]()

- 影响美联储政策、美股市场、利率的一系列关键美国经济数据,今晚集中出炉。周四,美国商务部公布的数据显示,美国四季度GDP上修至3.4%,核心PCE物价指数也超预期降温;上周初请失业金人数21万人。

- 国际 投资 经济 消费 0