贵金属实在是太猛了,今天先说黄金。10月10日以来,金价结束短暂回调、开启连日上攻,实现9连阳。

贵金属实在是太猛了,今天先说黄金。

10月10日以来,金价结束短暂回调、开启连日上攻,实现9连阳。

国内线下金店报价不断刷新历史记录,两日前才刚突破800元/克,今天就达到806元/克。

COMEX黄金也一度冲至2755.4美元,同样今年第35次刷新历史新高,年内涨幅超过37%。

尽管昨夜一度跳水,但又迅速走强,今日重新回到2750美元。

再拉长时间线看,本轮黄金牛市从2018年至今,金价涨幅已接近130%。

……

这种涨法,大多数人这辈子都没见过,完全超出了常识。

所有,大多数人都完美错过了。

越涨越怕,越怕越涨,这几年的黄金行情,就是这么个情况。

那么,后续会如何?同样不能用过往的常识去判断。

价格上看,现在确实很高了,高得大多数人都不敢上车;

但拉长时间线,肯定没到顶。

包括花旗、瑞银等,越来越多机构上调明年的黄金目标价至3000美元,其实可能还是有些保守。

投资,也需要想象力。

我们没见过的事,不代表不会发生。

01

人为“贬值”50年

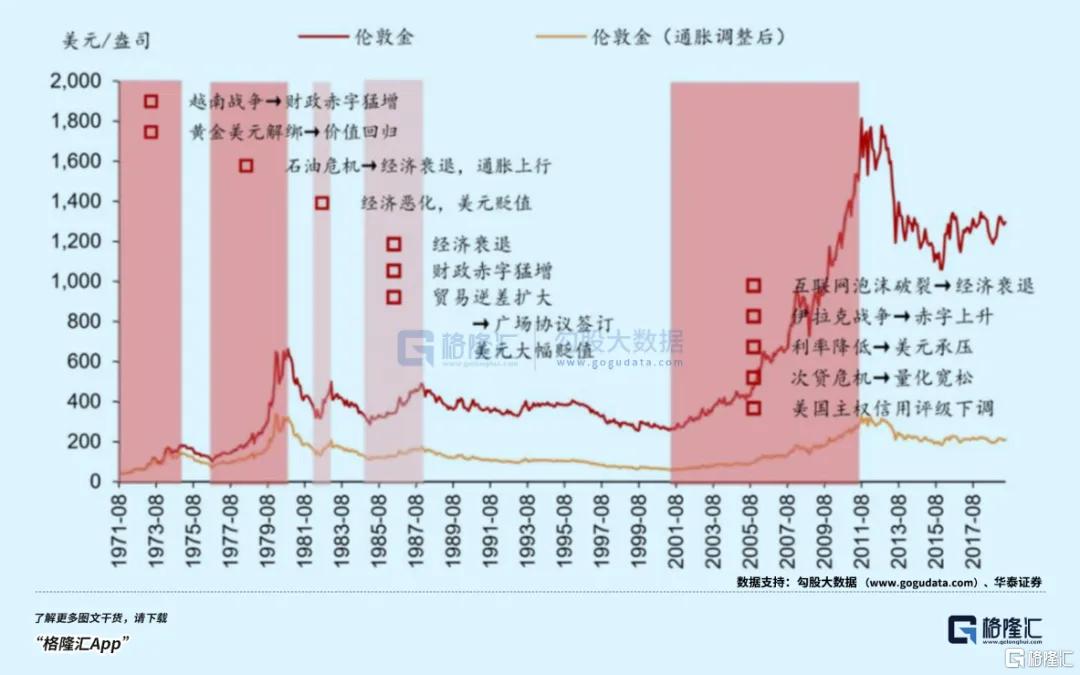

1973年,美元正式与黄金脱钩,世界进入信用货币时代。

此后,黄金依然可以作为支付手段之一,但再也不具备货币属性。

1974-2023年这50年中,金价上涨的年份有29年,占比为56.86%。

如果硬从超长期视角看,在信用货币时代,金价上涨本身就是个比较大概率的事件。

对于追求稳健和长期资产配置的投资人而言,黄金从来都是个不错的选择。

但将不同时间段拆分来看,却并非如此。

黄金到底值多少钱?

1971年,布雷顿森林体系要求的金价为35美元/盎司,这显然是低估的。

所以在1973年解禁后,被人为抑制的黄金价格短短两年就翻了4倍。到1980年,金价迅速冲上850美元/盎司,但又迅速腰斩。

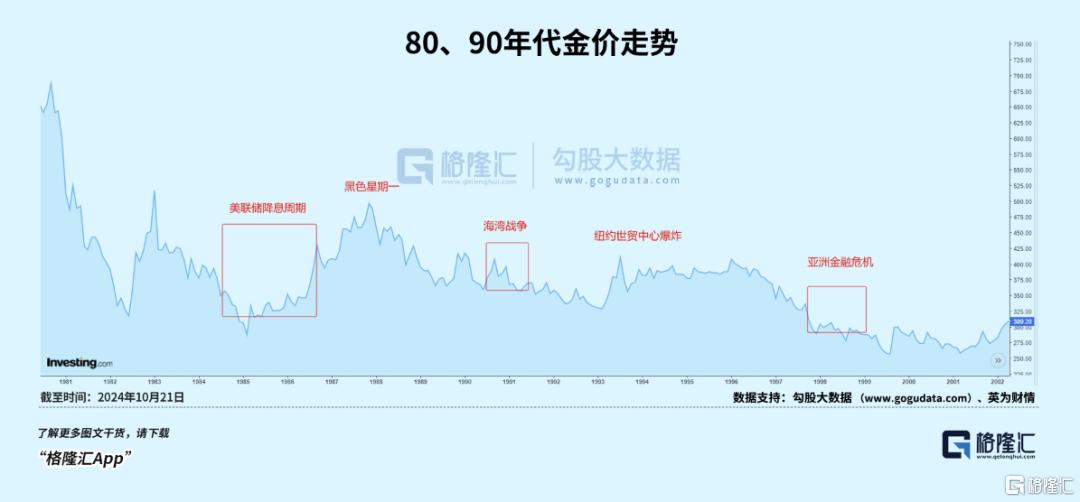

随后的80、90年代,直到21世纪初,黄金经历了长达二十多年的熊市。

期间,曾发生拉美债务危机、两伊战争、黎巴嫩战争、海湾战争、911、阿富汗战争等重大事件,因为“避险”属性,金价都有短期的明显上涨。

但并无法影响整体趋势。

显然,地缘战争从来不是金价上涨的根本支撑,只是给大资本提供了逢高做空的机会。

这样长达几十年的调整,造成的结果是什么?

是在信用货币体系中,黄金长期被人为低估。

以现在的视角来看,黄金经历了1974-1980年、2001-2011年、2018-今天的三波大牛市,价格涨了几十倍。

按照一般的大宗逻辑而言,这肯定是在高位了。

但不妨反过来想想,黄金的真实价值应该值多少呢?

马克思在《资本论》中说:货币天然不是金银,金银天然是货币。

黄金作为人类社会主要货币之一,至少有6000年历史。

而它失去货币地位的时间,从70年代至今,仅仅只有50年。

这50年间,截至到现在,全世界制造了多少信用货币?

若全部按现行汇率换算成美元,超过110万亿美刀;再按现在的金价计算,大概可以买130万吨黄金,平均每年货币增量的价值是2万吨黄金。

但据世界黄金协会的数据,截至2023年底,全球已开采的黄金总量,只有212582吨,全年开采量仅3627吨;截至2024年中,全球官方黄金储备总量,更是只有3.5万吨左右。

很明显,信用货币的体量、增量,在短短50年里,早就远远超越了贵金属所代表的财富。

这说明了什么问题?

我们主要还是以美元视角论述。

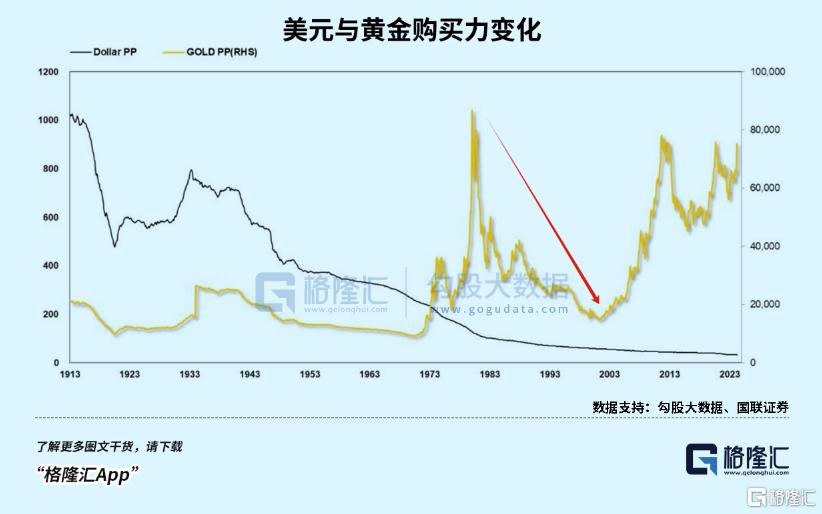

1980年到21世纪初,美国物价涨了多少?超过5倍。

相同的时间段内,黄金价格呢?几乎没太大变化,与全球不断上涨的物价形成了鲜明对比。

换句话说,在这20年间,黄金的购买力也缩水了5倍。

打个比方,假如你在1980年以600美元/盎司的价格买入100万美元黄金。刚开始,金价很快就到了850美元,你欣喜不已,但很快就欲哭无泪。

10年后,这100万美元缩水到60万美元;再过10年,只剩下40万美元。

直到2006年,你所持有黄金的市值才回到100万美元。

但此时的100万美元,和26年前的100万美元,是一回事吗?

郎咸平也算过接地气的一笔账,说在民国初年,5两黄金可以买一个北京四合院。100年后,这5两黄金加上利息的钱,大概可以累积到1公斤黄金,仅仅只能买到北京四合院的半个厕所。

所以,从相对购买力来看,长期持有黄金,是不赚钱的。

至少在上轮牛市之前,黄金根本就不存在所谓的抗通胀、避险属性。

为什么会这样?原因是显而易见的。

就和布雷顿森林体系还在时,把黄金锁在35美元/盎司一样。信用货币时代的金价,同样是被人为压低的。

长期以往下去,黄金很快就会跟其他金属一样,货币价值越来越低。

02

“信用”的最大对手

真正的转折点在什么时候?2008年。

中国加入WTO后,迅速成为世界工厂,引发全球投资热潮。

2006-2008年,随着美国房地产泡沫迅速扩大,金价诡异地突破1000美元。

但随后雷曼兄弟扑街、泡沫破裂,全球近50%的股价蒸发,金价也迅速急转直下。

2008年7月17日至11月17日,金价4个月内下跌了23%。

为了应对次贷危机,各国为了救市和维持经济的稳定,疯狂的印钞向市场投入巨量的货币,比如美国的QE,欧洲的国债计划低利率政策,日本的QE和QQE等等货币宽松政策,都是当年应对次贷危机的产物。

包括中国也搞了一次4万亿计划,房地产大牛市启动。在货币泛滥的背景下,信用货币贬值得飞快。

与之相对,黄金飞速上涨,直到2011年9月5日,达到1917.9美元。

所以,十年后的这波黄金牛市的真实逻辑是什么?

是信用货币的信用,加速坠落的体现。

50年来,信用货币规模不断扩大,每年都在印钱。

区别在于,前20年信用很坚挺,所以作为对手的金价一直被压得死死的;次贷危机时期,全世界一起透支信用大放水,造成的恶果直到现在仍深受其害。

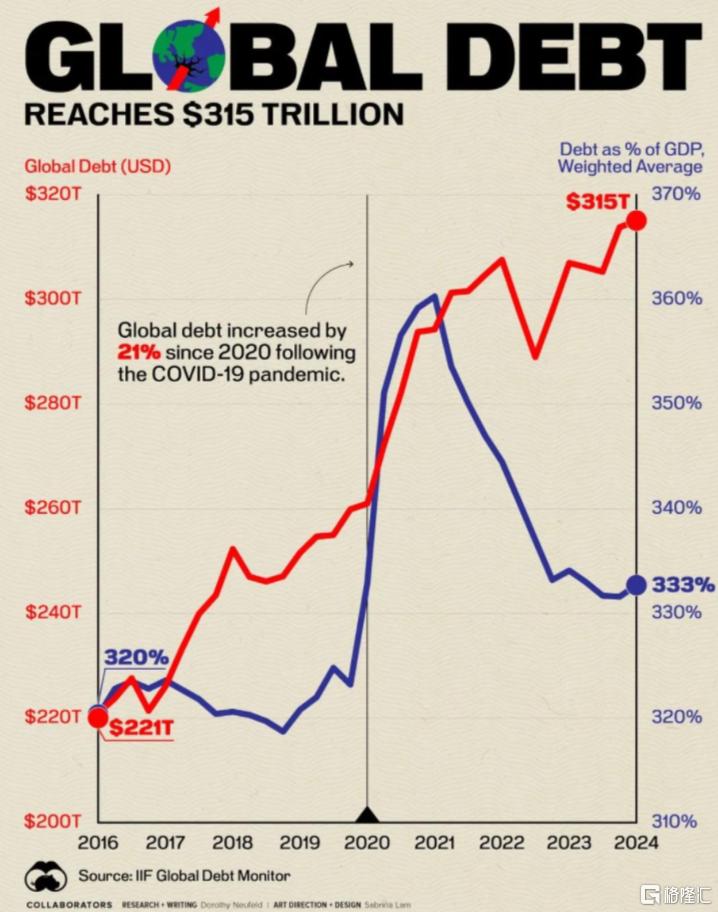

看下图,2020年至2024年一季度,不到4年,全球债务飙升了21%,总规模居然达到315万亿美元——这几乎是我们上面所说的全世界现存的所有货币总量的3倍。

其中,仅政府负债,就接近百万亿美元。

如此大规模的债务,最直接的问题,是其本身要承受利率,现在的体量已经明显反噬到经济社会本身。

如此一来,将(或者说已经)引发更恶劣的后果:全球经济走向边际效益缩减。

简单来说,就是赚钱能力变差了。

放眼现在,全世界还有几个经济体能保持高增长的?

换个比较拟人的说法。

能赚钱的人是不怕借钱的,只要不是高利贷,迟早能还得起。

但经济是依赖于信心的,大家内心深处的恐惧在于,债务、利息越来越高,赚钱能力却越来越差,那很可能就还不起债,甚至是赖账。

这里,不单单说的是美债、日债、欧债,而是一个全球性、普遍性的问题。

事实上,美元已经是最稳定的货币了,如果用日元、欧元等其他货币去计价,黄金的涨势远比现在看到的更疯狂。

这也是信用货币体系最大的定时炸弹。

只要这个问题不解决、至少部分解决,黄金的长期上涨的底层逻辑很难改变。

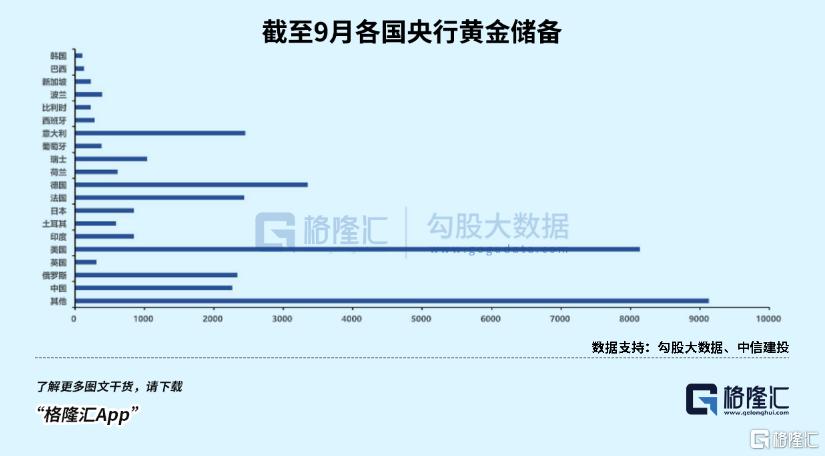

正是在这个大背景下,各国必然要给未来多兜底,不可能说不做两手准备,所以全球央行才会加大力度增加黄金储备。

从表面上看,这个过程叫做去美元化,最大的买家有两个,一个是PBOC(中国央行),一个是RCB(俄罗斯央行)。

从这个角度看,似乎有一个看黄金走势更简单而白痴的方法。

近三十年,有一个基本的规律,只要是中国进口的东西就会一直涨价。

比如,曾经的铁矿石、原油;比如,现在的黄金。

只要中国央行还在大量收购黄金……

我们作为普通人,其实不用想太多,跟着买就是了。

03

尾声

讨论这波黄金牛市,为什么一定要拉长到整个信用货币历史这么长的周期?

因为这两年,很多人做空黄金的逻辑,就是将前两轮牛市作为对比,得出金价处在高位的结论。

其实以纯交易层面看,黄金确实处于高位,未来的空间可以说十分有限。

在整个信用货币体系延续至今的半个世纪中,黄金总体上而言,投资属性其实是比较差的。

但是,也正如前面所说,黄金自从失去了货币属性,价格实际上长期被人为低估。

前30年,这种现象非常明显。

进入全球化后,世界经济飞速增长,但黄金价格纹丝不动。

为什么?因为它不是货币,经济增长不增长自然与其无关。

近20年,为什么能催生出两波大牛市?

一定程度上,是信用货币本身出了问题,使得黄金回归了一点货币的属性,投资价值开始显现。

所以,撇开深层逻辑,只拿着过去几十年的经济发展作为背景判断黄金投资,是刻舟求剑。

……

即便不考虑这些,只看当前的形势,黄金也不失为最稳的配置选择之一(当然现在涨太猛,不排除短期会出现再度回调的情况)。

对普通人而言,黄金价格是个最简单直接的指标。

如果金价稳定乃至下跌,那说明现在是好念头,我们完全可以大胆去创业、大胆去贷款、大胆去试错。

80年代后的大多数念头,都是这么个情况,投资渠道非常之多。

但这几年,我们能很明显感知到时代变了,再也不能像以前那么奔放,必须更加谨慎。

而黄金,是国内大多数人唯一能接触到的,合法合规的全球化配置资产。

在这个不确定的时代,它至少是个相对确定的选择。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

<上一篇 音频 | 格隆汇10.22盘前要点—港A美股你需要关注的大事都在这

下一篇> 穷国逆袭,有多难?

相关推荐

- 24小时环球政经要闻全览 | 10月23日

![24小时环球政经要闻全览 | 10月23日]()

- 据美国全国广播公司,当地时间22日,一名匿名以色列官员透露,以方正在考虑一项埃及提议的“小规模”停火方案,包括哈马斯释放6名以方被扣押人员、以方与哈马斯停火两周等内容,为此后达成更大规模的停火协议创造条件。据悉,以色列安全内阁已经讨论过这项提议,但尚未批准。目前尚不清楚哈马斯是否愿意接受停火提议。

- 国内 世界经济 公司 经济 0