公募债基2024年三季报已经披露完成,资产配置行为发生哪些变化呢?本文对此进行统计描述分析。

主要观点

公募债基2024年三季报已经披露完成,资产配置行为发生哪些变化呢?本文对此进行统计描述分析。

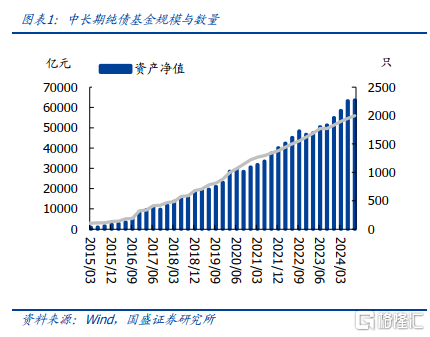

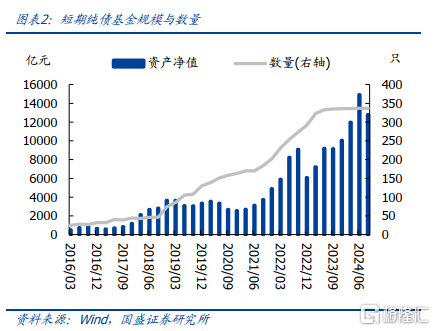

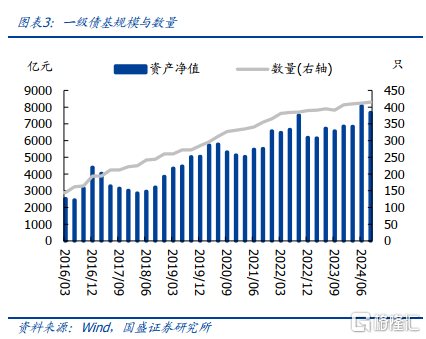

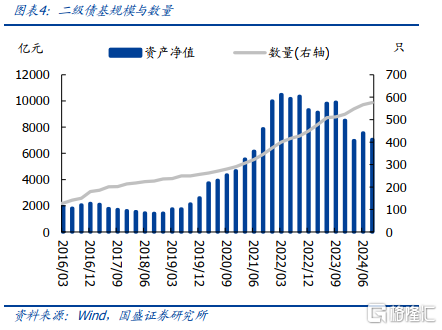

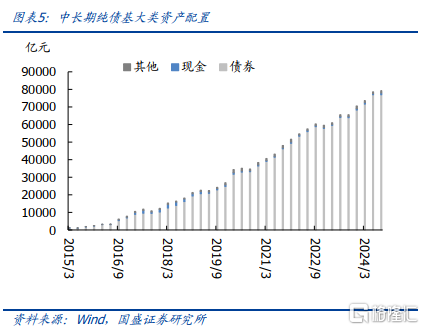

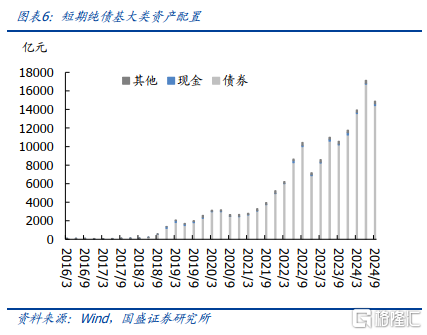

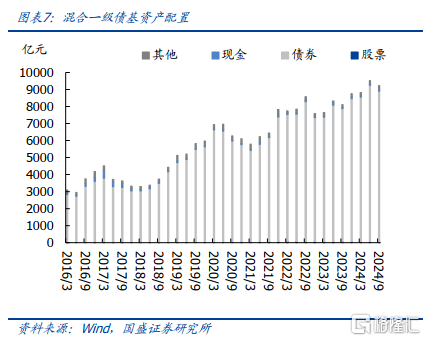

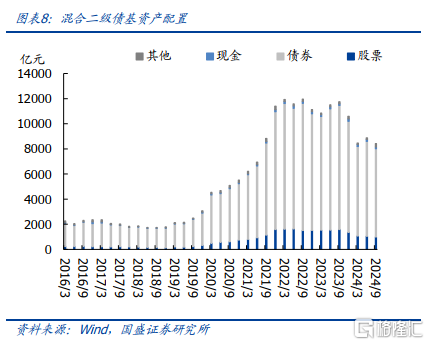

三季度中长期债基规模增加,债基规模整体下降。截至2024年三季度末,中长期纯债基、短期纯债基金、一级债基、二级债基资产净值分别为6.37万亿、12801亿元、7684亿元、7057亿元,较二季度分别增加404亿元、减少2124亿元、减少396亿元、减少507亿元。四类主要债基资产净值合计91234亿元,较上季度价减少2624亿元。

9月底股市上涨,在股债跷跷板效应冲击下债市调整,导致债基减仓。进一步看债基内部持仓结构,截至三季度,中长期纯债基、短期纯债基、一级债基、二级债基分别持有债券市值7.70万亿元、1.44万亿元、8863亿元、7015亿元,较二季度分别增持4.91亿元、减持2295亿元、减持339亿元、减持546亿元。仓位来看,前述四类债券基金持有债券市值占资产总值比重分别97.17%、96.85%、96.03%、83.25%,较二季度分别下降0.72%、下降0.72%、下降0.66%、下降1.89%。

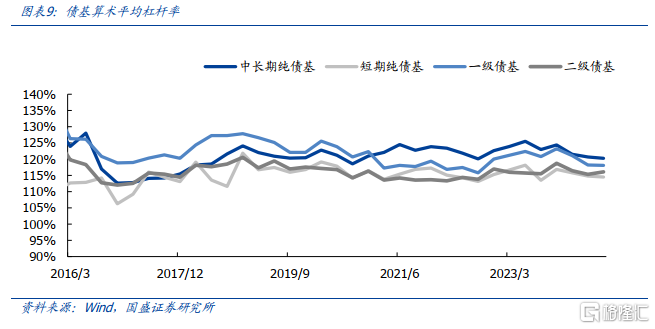

杠杆策略分化,除二级债基外,杠杆率均有所下降。截至三季度,中长期纯债基、短期纯债基、一级债基、二级债基的算术平均杠杆率分别为120.28%、114.51%、118.11%、116.10%,较二季度分别-0.38%、-0.25%、-0.10%、+0.76%。

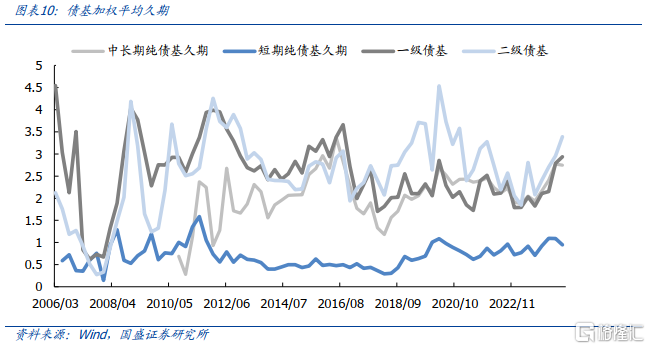

久期策略分化,纯债基降久期,一二级债基拉久期。截至三季度,中长期纯债基、短期纯债基、一级债基、二级债基加权平均久期分别为2.75、0.95、2.94、3.39,较二季度分别-0.03、-0.14、+0.15、+0.43。

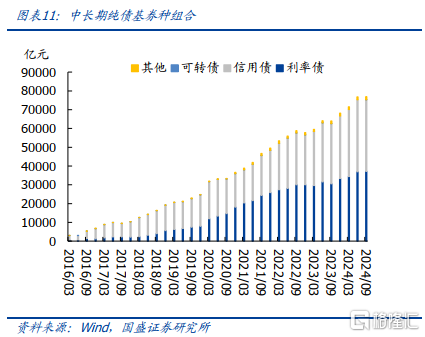

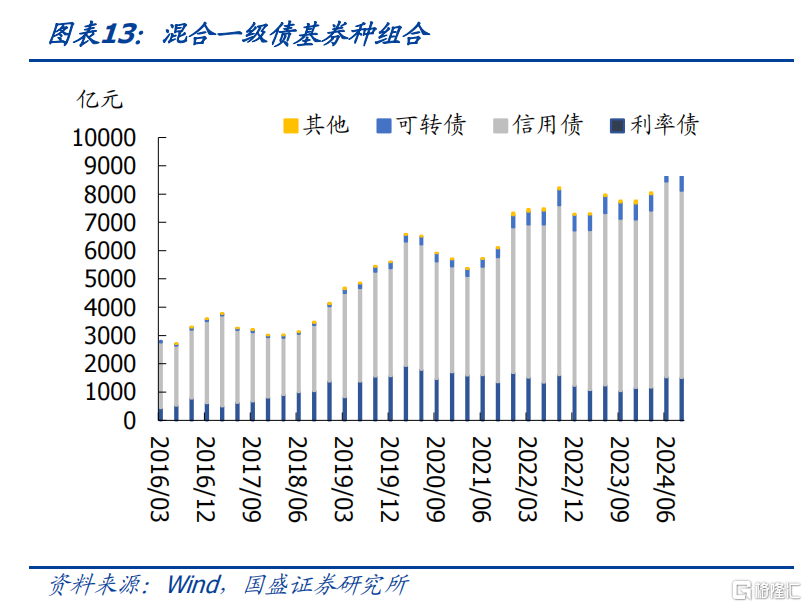

除中长期纯债基增持利率债外,短期纯债基和一级债基、二级债基均减持信用债和利率债。截至三季度,中长期纯债基持有信用债市值3.81万亿,利率债市值3.72万亿,较二季度分别减持257亿元、增持279亿元;短期纯债基持有信用债市值1.27万亿元、利率债市值1729亿元,较上季度末分别减少2041亿元、减少401亿元;一级债基持有信用债市值6627亿元、利率债市值1500亿元,较上季度末分别减持293亿元、减持22亿元;二级债基持有信用债4612亿元,利率债市值1316亿元,较上季度末分别减少504亿元、减少7亿元。合计来看,前四类债基对信用债减持3096亿元,对利率债减持152亿元。

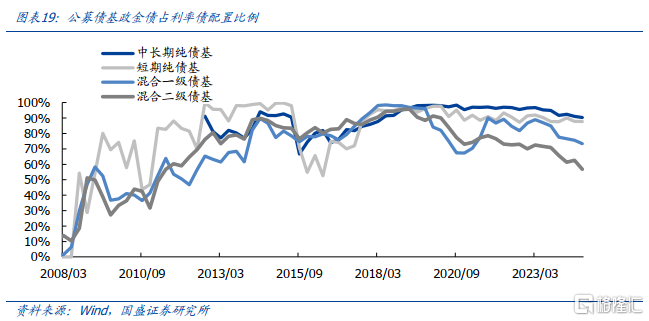

政金债市值占利率债市值的比重均有所下降。三季度中长期纯债基、短期纯债基、一级债基、二级债基持仓政金债市值占利率债市值的比重分别为90.39%、87.77%、73.40%、56.79%,分别较上季度下降0.69%、0.07%、2.26%、5.86%。

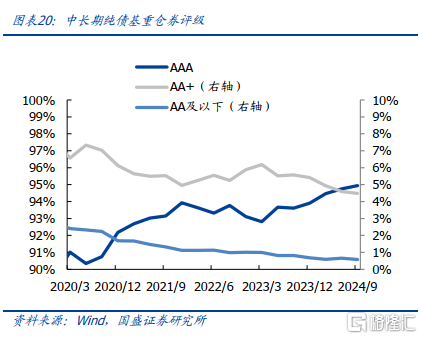

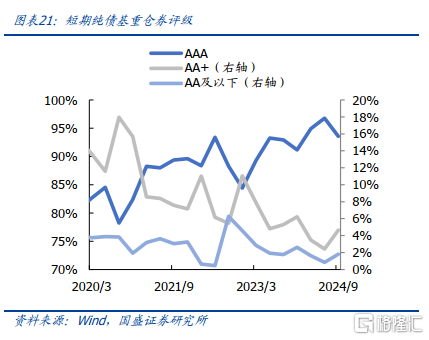

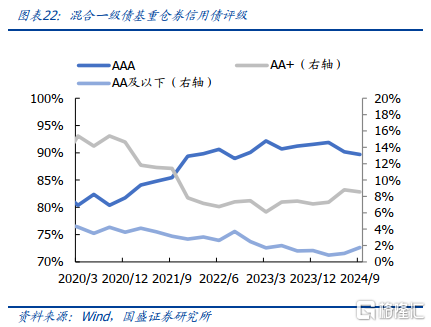

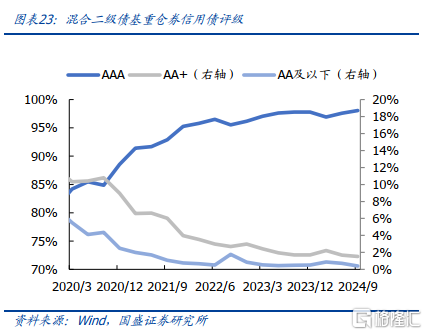

三季度短期纯债基和一级债基进行信用下沉。三季度重仓信用债分评级来看,在中长期纯债基中,AAA级占比增加0.19%至94.94%,AA+级占比下降0.12%至4.48%;短期纯债基金中,AAA级占比减少3.2%至93.56%,AA+级占比上升2.23%至4.64%;一级债基中,AAA级占比下降0.47%至89.70%,AA及以下占比增加0.71%至1.75%;二级债基中,AAA级占比增加0.48%至98.07%,AA+级占比下降0.16%至1.53%。

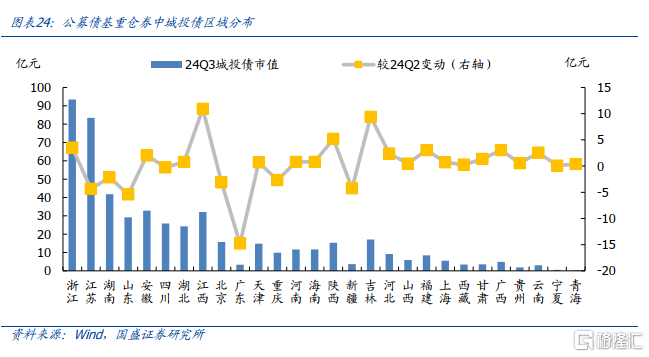

重仓城投债分区域来看,纯债基和一二级债基这四类公募债基在2024年三季度持有城投债多的前四大省份为浙江省、江苏省、湖南省和安徽省。与二季度相比,江西、吉林、陕西城投债增持规模最多。

风险提示:债市风险超预期,政策超预期,统计存在偏差。

一、债基规模:中长期债基规模增加,债基规模整体下降

2024年三季度中长期债基规模增加,债基规模整体下降。截至2024年三季度末,中长期纯债基、短期纯债基金、一级债基、二级债基资产净值分别为6.37万亿、12801亿元、7684亿元、7057亿元,较二季度分别增加404亿元、减少2124亿元、减少396亿元、减少507亿元。四类主要债基资产净值合计91234亿元,较上季度价减少2624亿元。

二、大类资产配置:债券仓位下降

9月底股市上涨,在股债跷跷板效应冲击下债市调整,导致债基减仓。进一步看债基内部持仓结构,截至2024年三季度,中长期纯债基、短期纯债基、一级债基、二级债基持有债券市值分别为7.70万亿元、1.44万亿元、8863亿元、7015亿元,较二季度分别增持4.91亿元、减持2295亿元、减持339亿元、减持546亿元。仓位来看,前述四类债券基金持有债券市值占资产总值比重分别97.17%、96.85%、96.03%、83.25%,较二季度分别下降0.72%、下降0.72%、下降0.66%、下降1.89%。

三、杠杆率和久期操作:策略分化

杠杆策略分化,除二级债基外,杠杆率均有所下降。截至2024年三季度,中长期纯债基、短期纯债基、一级债基、二级债基算术平均杠杆率分别为120.28%、114.51%、118.11%、116.10%,较二季度分别-0.38%、-0.25%、-0.10%、+0.76%。

久期策略分化,纯债基降久期,一二级债基拉久期。截至2024年三季度,中长期纯债基、短期纯债基、一级债基、二级债基加权平均久期分别为2.75、0.95、2.94、3.39,较二季度分别-0.03、-0.14、+0.15、+0.43。

四、券种组合:大幅减持信用债

除中长期纯债基增持利率债外,短期纯债基和一级债基、二级债基均减持信用债和利率债。截至2024年三季度,中长期纯债基持有信用债市值3.81万亿,利率债市值3.72万亿,较二季度分别减持257亿元、增持279亿元;短期纯债基持有信用债市值1.27万亿元、利率债市值1729亿元,较上季度末分别减少2041亿元、减少401亿元;一级债基持有信用债市值6627亿元、利率债市值1500亿元,较上季度末分别减持293亿元、减持22亿元;二级债基持有信用债4612亿元,利率债市值1316亿元,较上季度末分别减少504亿元、减少7亿元。合计来看,前四类债基对信用债减持3096亿元,对利率债减持152亿元。

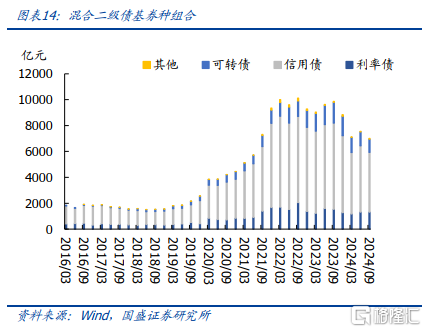

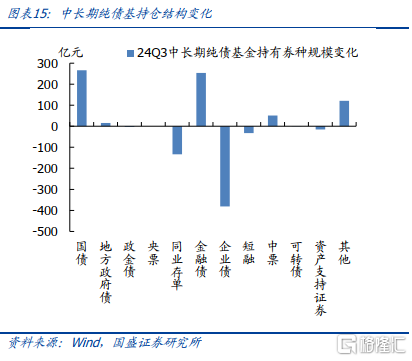

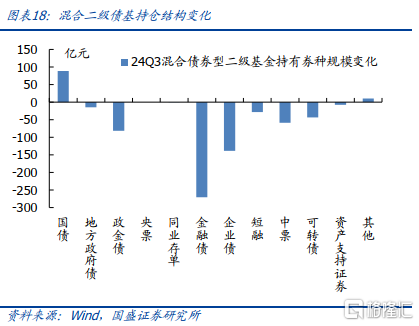

分券种来看,三季度中长期纯债基主要增持国债和金融债,大幅减持企业债;短期纯债基大幅减持短融、金融债、中票、存单、政金债;混合一级债基主要增持中票,减持金融债、企业债、短融和政金债;混合二级债基主要增持国债,大幅减持金融债、企业债。

政金债市值占利率债市值的比重均有所下降。三季度中长期纯债基、短期纯债基、一级债基、二级债基持仓政金债市值占利率债市值的比重分别为90.39%、87.77%、73.40%、56.79%,分别较上季度下降0.69%、0.07%、2.26%、5.86%。

五、重仓券分析:信用下沉

三季度短期纯债基和一级债基进行信用下沉。三季度重仓信用债分评级来看,在中长期纯债基中,AAA级占比增加0.19%至94.94%,AA+级占比下降0.12%至4.48%;短期纯债基金中,AAA级占比减少3.2%至93.56%,AA+级占比上升2.23%至4.64%;一级债基中,AAA级占比下降0.47%至89.70%,AA及以下占比增加0.71%至1.75%;二级债基中,AAA级占比增加0.48%至98.07%,AA+级占比下降0.16%至1.53%。

重仓城投债分区域来看,纯债基和一二级债基这四类公募债基在2024年三季度持有城投债多的前四大省份为浙江省、江苏省、湖南省和安徽省。与二季度相比,江西、吉林、陕西城投债增持规模最多。

风险提示

债市风险超预期,政策超预期,统计存在偏差。

本文节选自国盛证券研究所于2024年11月2日发布的研报《降久期、降杠杆、降仓位——债基2024Q3季报分析》,分析师:杨业伟 S0680520050001 朱美华 S0680522070002

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

<上一篇 下周前瞻:美国大选迎决战时刻,美联储领衔“超级央行周”登场

下一篇>已是最后一篇