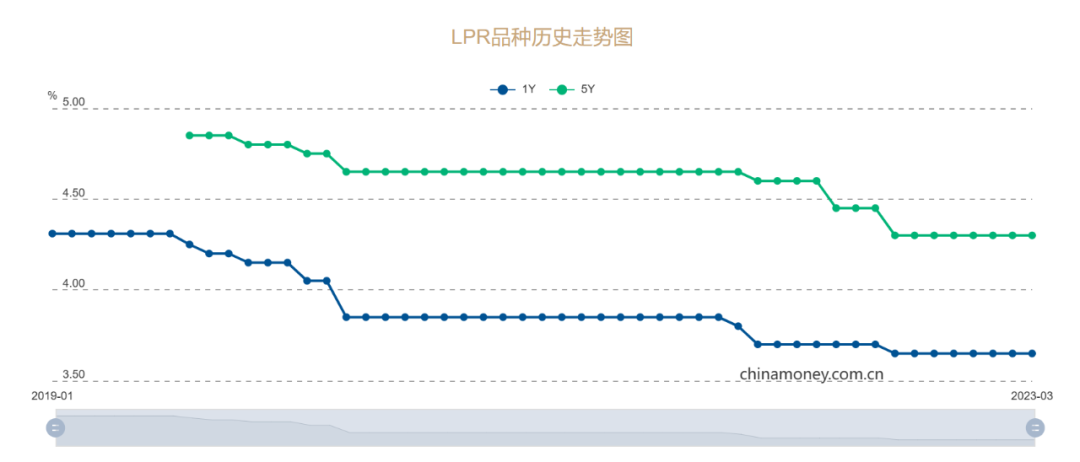

人民银行网站3月20日消息,中国人民银行授权全国银行间同业拆借中心公布,2023年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,均与上期持平。

人民银行网站3月20日消息,中国人民银行授权全国银行间同业拆借中心公布,2023年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,均与上期持平。5年期以上LPR是房贷利率定价的基准,自去年8月非对称下调以来已连续7个月持稳。

图:中国货币网

多因素共振

综合专家观点,3月LPR继续“按兵不动”主要有四大原因。

一是3月MLF利率维持不变,LPR报价基础未发生变化。本月央行开展了4810亿元MLF操作,中标利率维持2.75%不变。招联金融首席研究员董希淼表示,一般而言,如果MLF中标利率未变,则LPR调整的可能性较小。

二是近期市场利率上行,抬升银行资金成本。东方金诚首席宏观分析师王青表示,2月DR007月均值升至2.11%,已略高于短期政策利率水平,进入3月以来,仍呈居高难下之势;商业银行(AAA级)1年期同业存单到期收益率均值也已升至接近相应政策利率水平。这意味着近期银行边际资金成本上升,会在一定程度上削弱报价行压缩LPR报价加点的动力。

三是资负两端共同作用下,商业银行净息差承压。银保监会数据显示,截至去年末,商业银行净息差继续收窄至1.91%。

中国民生银行首席经济学家温彬表示,今年以来,企业贷款利率仍延续下行,消费贷和经营贷的贷款利率也较去年下半年有所下降,多地首套房贷利率进入“3”时代,预计一季度净息差进一步收窄,商业银行经营压力加大。且在首套住房贷款利率政策动态调整机制下,当前许多城市已经放开房贷利率下限,以LPR下调推动房贷利率下调的必要性下降。

四是当前国内基本面企稳向好、宽信用加快推进,短期内降息和调降LPR的必要性不高。光大银行金融市场部宏观研究员周茂华表示,今年前两月金融数据显示,1月和2月国内新增信贷超预期,居民贷款逐步回暖,企业中长期贷款保持强劲,反映出居民和企业信心在恢复,带动信贷需求回暖。

“当前宏观经济已展开回升过程,这在1月-2月各项宏观数据中有充分体现,而且3月经济修复速度有望进一步加快。”王青说。

房地产市场企稳复苏迹象增多

业内专家表示,2月70个大中城市中商品住宅销售价格环比上涨城市个数继续增加,说明房地产市场重回复苏通道,也意味着当前5年期以上LPR下降的迫切性不强。

“房地产相关指标全线回暖,和2022年12月相比,2023年1月-2月商品房销售面积和销售金额的同比跌幅均大幅收窄,竣工面积同比转正。地产行业大概率已见底。”平安证券首席经济学家钟正生表示。

“在一系列政策作用下,随着经济转暖,房地产市场出现了一些积极变化。”国家统计局新闻发言人付凌晖说,目前房地产市场还处在调整阶段,后期随着经济逐步改善,市场预期转好,房地产市场有望逐步企稳。

周茂华表示,国内稳楼市政策“组合拳”实施以来,国内楼市呈现企稳复苏态势。从目前各地情况看,绝大多数城市的首付比例政策下限已经达到全国底线,部分城市房贷利率进入“3”时代。同时,近期数据显示,房地产市场呈现明显企稳复苏态势,调整5年期以上LPR的必要性不大。

不过,也有专家建议,应高度重视居民部门需求不足等问题,继续引导LPR尤其是5年期以上LPR适度下行,减轻居民住房消费负担,提振居民住房消费需求。后续为尽快引导房地产行业实现软着陆,不排除上半年单独下调5年期以上LPR10至15个基点的可能。

来源:中国证券报·中证网 作者:彭扬 欧阳剑环

温馨提示:财经最新动态随时看,请关注金投网APP。

<上一篇 百强房企2月销售额 同比环比双增长

下一篇>已是最后一篇

相关推荐

- 购房组合贷款是什么意思

![购房组合贷款是什么意思]()

- 购房组合贷款,是住房资金管理部门运用政策性住房资金、商业银行利用信贷资金向同一借款人发放的贷款,是政策性贷款和商业性贷款组合的总称。当个人通过公积金贷款不足以支付购房款时,可以向受委托办理公积金贷款的经办银行申请组合贷款。

- 财经知识 管理 房 0

- 房屋贷款的办理流程是什么

![房屋贷款的办理流程是什么]()

- 一、银行咨询。银行相关工作人员先介绍贷款的要求;二、申请受理。借款人按要求填写贷款申请表格,正式提出申请;三、贷前调查。银行对所提供相应资料真实性、完整性等展开调查;四、贷款审批。银行各级相关部门会逐级进行审批;五、贷款发放;六、贷款回收。贷款回收主要分为委托扣款和柜台还款。

- 财经知识 房贷 房 0