格隆汇获悉,近期,西安泰金新能科技股份有限公司(以下简称“泰金新能”)发布了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐机构为中信建投证券股份有限公司。

格隆汇获悉,近期,西安泰金新能科技股份有限公司(以下简称“泰金新能”)发布了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐机构为中信建投证券股份有限公司。

泰金新能是一家专注研发、设计、生产及销售高端绿色电解装备、钛电极及金属玻璃封接制品的公司。

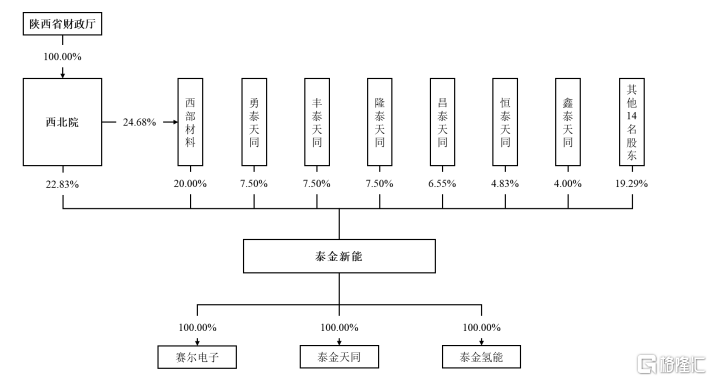

股权结构方面,泰金新能控股股东为西北有色金属研究院,直接持有公司22.83%的股份;此外,其通过西部材料控制公司20.00%股份,实际控制公司股份比例为42.83%。陕西省财政厅持有西北有色金属研究院100.00%股权,是公司实际控制人。

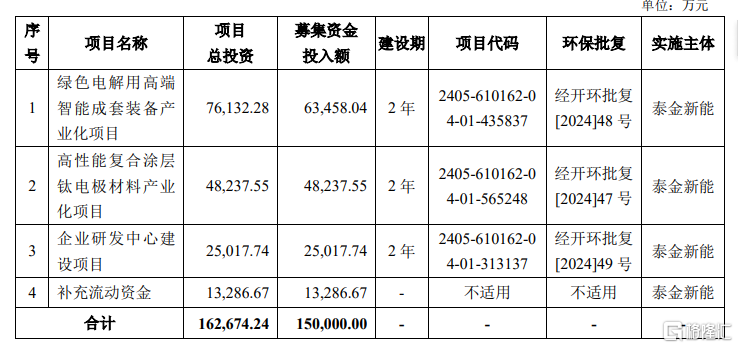

根据招股书,公司本次拟募集资金为15亿元,用于绿色电解用高端智能成套装备产业化项目;高性能复合涂层钛电极材料产业化项目;企业研发中心建设项目;补充流动资金。

研发费用率低于行业平均值

泰金新能主营业务产品包括电解成套装备、钛电极产品及金属玻璃封接制品。公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、湿法冶金、氢能、航天军工等领域。

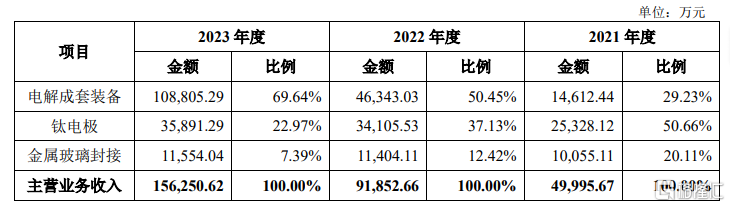

从营收构成看,2021年、2022年以及2023年,电解成套装备产品收入占公司主营业务收入的比例占比呈上升趋势,钛电极占比则呈下降趋势。

公司主营业务构成情况,来源招股书

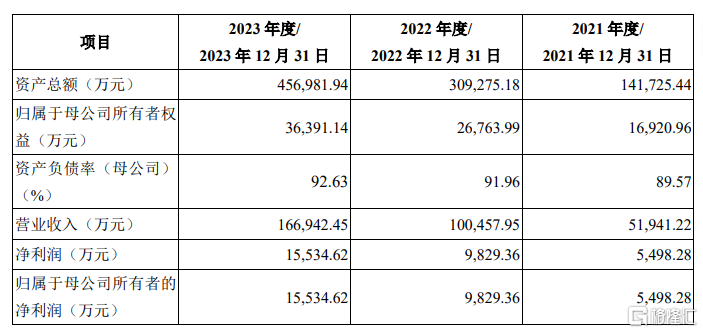

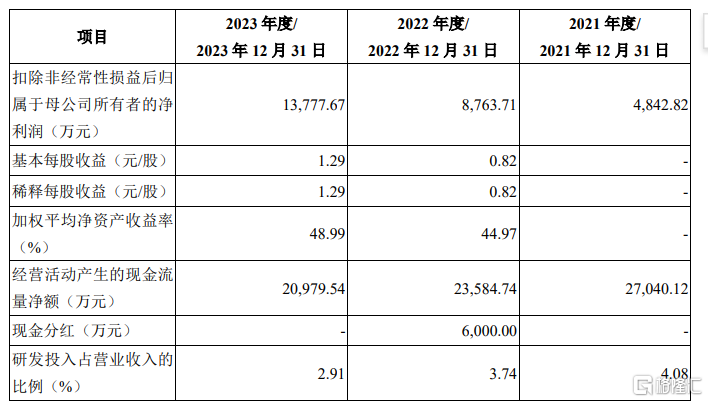

业绩方面,2021年、2022年以及2023年,泰金新能营业收入分别约为5.19亿元、10.05亿元和16.69亿元;同期,公司归母净利润分别约为5498.28万元、9829.36万元和1.55亿元。

值得注意的是,泰金新能2022年现金分红金额达6000万元。

公司主要财务指标,来源招股书

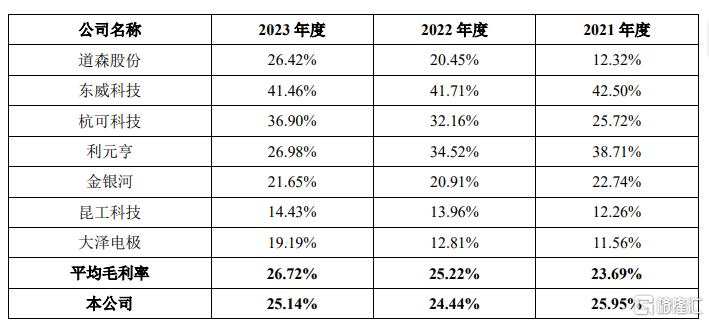

2021年、2022年以及2023年,泰金新能主营业务毛利率分别为25.95%、24.44%和25.14%。其中公司2021年主营业务毛利率高于可比公司平均值23.69%,2022年和2023年则低于可比公司平均值。

与可比公司主营毛利率数据比较情况,来源招股书

泰金新能在招股书中表示,2021年、2022年以及2023年,公司主营业务毛利率呈现波动,主要受原材料价格波动及产品销售结构调整影响。与部分公司存在一定差异主要原因是公司与同行业可比公司产品类型与结构均存在一定差异。

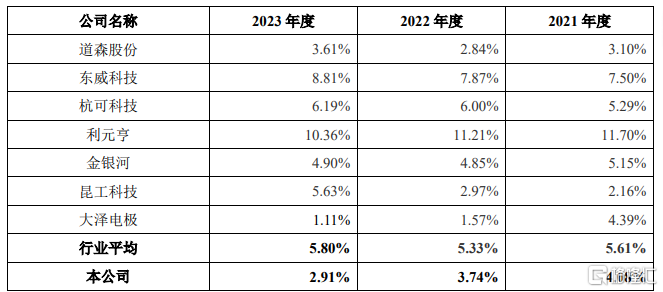

研发费用方面,2021年、2022年以及2023年,泰金新能的研发费用分别为2117.34万元、3755.39万元和4854.30万元,研发费用率别为4.08%、3.74%和2.91%,值得注意的是,尽管公司研发费用呈增长趋势,但公司研发费用率仍低于同行可比公司研发费用率平均值。

与同行可比公司研发费用率情况,来源招股书

泰金新能表示,如果公司对行业技术及产品发展趋势判断失误,技术研发无法持续提升公司产品技术及工艺水平,无法持续进行研发投入或研发进度不及预期,研制的新产品、新工艺等无法实现产业化应用等,公司将面临已投入的研发创新成本无法如期为公司带来预期的收益,进而可能影响公司发展。

资产负债率约90%

2021年、2022年以及2023年,泰金新能存货账面余额分别约为5.17亿元、17.12亿元和27.06亿元,公司存货余额较大,其中公司发出商品余额分别为2.03亿元、9.69亿元和20.17亿元,占各期末存货账面余额的比重分别为39.21%、56.61%和74.54%,发出商品余额占存货余额比例较高。

泰金新能表示,公司主要根据客户订单以及需求确定采购计划和生产计划,并根据合同约定发货到项目现场,待验收合格后结转成本,由于发货到验收之间一般间隔较长时间,这导致公司发出商品账面价值较大。

如果客户的生产经营发生重大不利变化、供货项目建设放缓与延后或公司未及时办理验收结算手续,将导致公司存货余额较大并可能出现减值的风险。

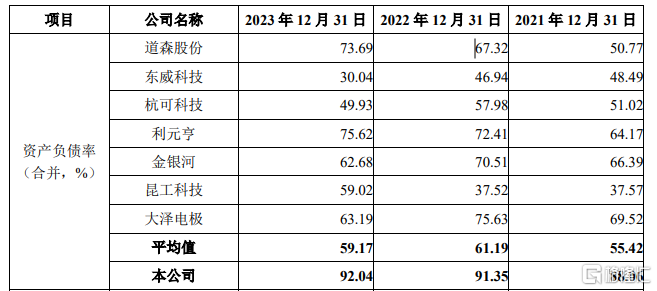

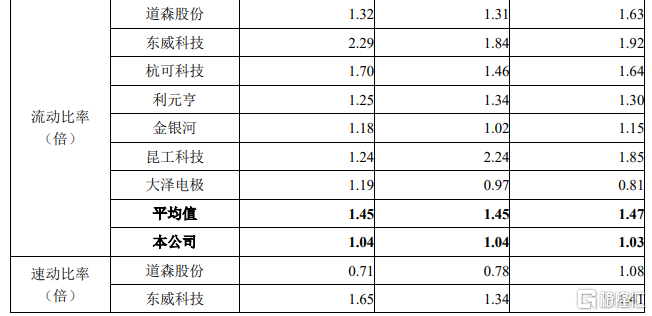

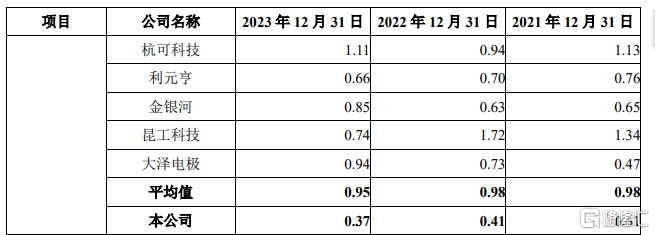

2021年、2022年以及2023年,泰金新能的资产负债率(母公司)分别为89.57%、91.96%、92.63%,资产负债率较高。同期,公司资产负债率(合并)约90%,明显高于同行业可比公司平均值。

与同行业可比公司偿债能力相关指标,来源招股书

泰金新能在招股书中表示,截至2023年12月31日,公司资产负债率(母公司)为92.63%,流动比率为1.04倍,速动比率为0.37倍,其中流动比率、速动比率均低于同行业可比公司平均水平,资产负债率高于同行业可比公司平均水平。如果公司经营出现波动,特别是货款回笼出现短期困难,并且公司不能拓宽融资渠道时,公司将存在一定的短期偿债风险。

公司钛电极及玻璃封接制品市场空间大,随着下游市场需求的增长,如果更多的国内厂商进入,或者现有竞争对手市场份额增加,都将使公司面临更加激烈的市场竞争,从而可能影响公司的盈利能力和经营业绩。

尾声

从招股书看,泰金新能在电解装备和钛电极等领域有一定的积累和业绩基础,但深入公司各项财务数据来看,也有部分隐忧。比如,公司资产负债率(合并)高于同行业平均值,流动比率和速动比率也低于行业平均;此外,公司存货账面余额持续增大,存在减值风险。公司或许需要进一步优化其财务结构,持续创新,以确保在市场竞争中保持领先地位。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- 不敢相信,AI创作的歌曲这么好听!

- AI创作歌曲《我就是要投高分红》,结合了近两年在市场上备受追捧的红利类资产为创作背景。央企红利50指数,它的指数编制规则里,主要突出了高分红的实业央企,尤其注重企业长期、稳定的分红行为,

- 国内 投资 公司 0

- 6月27日A股避雷针︱宝地矿业:股东海益投资拟合计减持不超3.00%股份;ST春天:子公司北京听花收到《行政处罚决定书》 罚款80万元

![6月27日A股避雷针︱宝地矿业:股东海益投资拟合计减持不超3.00%股份;ST春天:子公司北京听花收到《行政处罚决定书》 罚款80万元]()

- 宝地矿业股东海益投资拟合计减持不超3.00%股份;ST春天子公司北京听花收到《行政处罚决定书》罚款80万元ST联络股票将被终止上市暨停牌

- 国内 投资 公司 0

- 金永和IPO终止,上市前连续分红被问询,存货规模较大

![金永和IPO终止,上市前连续分红被问询,存货规模较大]()

- 格隆汇获悉,近期,因金永和精工制造股份有限公司(以下简称“金永和”)撤回发行上市申请,深交所终止其首次公开发行股票并在主板上市的审核。金永和是一家以精密铸造为源头的集铸造、机加工、高端焊接为一体的汽车发动机关键零部件领先制造企业。

- 财经热点 公司 管理 经济 0

- 南北水 | 南水连续三日减持A股,减持茅台逾10亿,北水继续加仓银行股

![南北水 | 南水连续三日减持A股,减持茅台逾10亿,北水继续加仓银行股]()

- 北上资金今日净卖出A股19.82亿元,为连续第三日净卖出。其中,贵州茅台、美的集团、赛力斯分别遭净卖出10.41亿元、4.39亿元、3.01亿元。中兴通讯净买入额居首,金额为1.47亿元。

- 财经热点 投资 公司 证券 0