周二美股盘后,美国半导体巨头超微公司(AMD)公布最新业绩,略超华尔街预期。其中,公司Q3营收创历史新高,数据中心业务连续第二个季度销售额翻番。

周二美股盘后,美国半导体巨头超微公司(AMD)公布最新业绩,略超华尔街预期。

其中,公司Q3营收创历史新高,数据中心业务连续第二个季度销售额翻番。

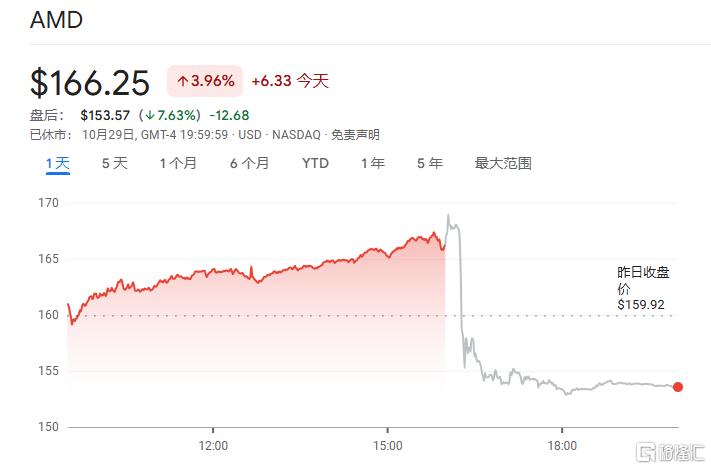

但因Q4指引逊于预期,市场担忧其AI芯片需求增长放缓,AMD盘后大跌超7%。

早前,收盘涨3.96%报166.25美元,总市值2690.73亿美元。

自人工智能在全球掀起大浪潮,由于对AI芯片和处理器的需求增加,AMD的股价自2023年初至今已经上涨一倍多。

这也使其一跃成为英伟达的主要竞争对手。

但今年来,公司股价在触及历史高点后经历了几番震荡,年内累计涨幅超过12%。

AI芯片需求强劲

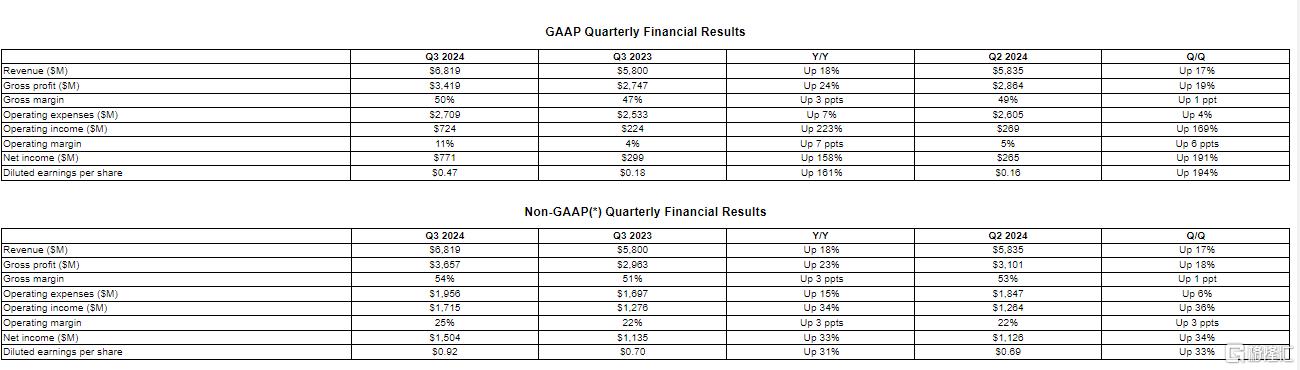

第三季度,AMD营收同比增长18%至68.2亿美元,市场预期67.1亿美元,创下新高。

毛利率为50%,去年同期为47%;营业利润为7.24亿美元,同比大增223%;净利润为为7.71亿美元,同比增158%;摊薄后每股收益为0.47美元,同比增长161%。

按非公认会计标准计算,毛利率为54%,去年同期为51%;营业利润为17.2亿美元,同比增长34%;净利润为15亿美元,同比增长33%;摊薄后每股收益为0.92美元,同比增长31% 。

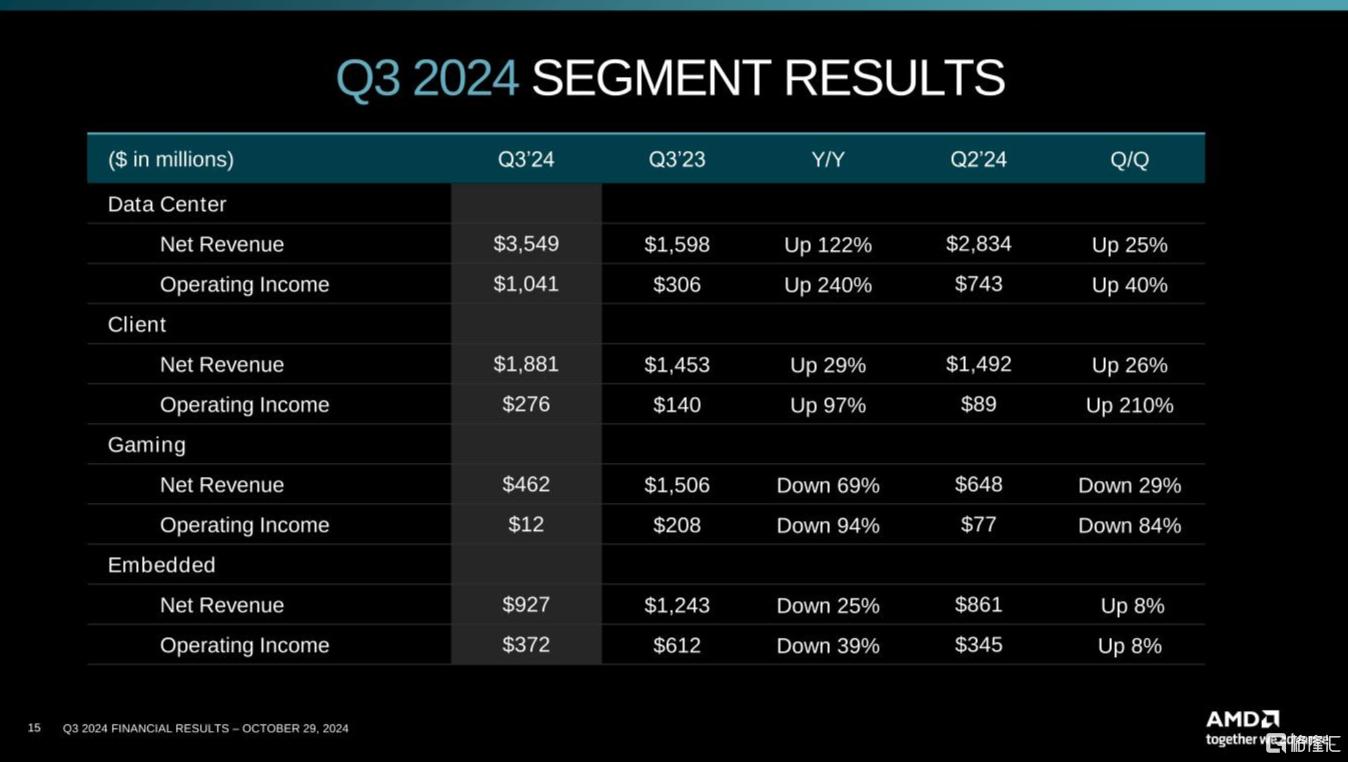

分业务来看,数据中心业务、客户端事业部门收入大增,游戏部门、嵌入式部门收入则下降。

数据中心事业部收入创纪录新高至35亿美元,同比增长122%,环比增长25%,市场预期35.2亿美元。客户事业部收入同期为19亿美元,环比增长29%,环比增长26%。

游戏事业部收入为4.62亿美元,同比下降69%,环比下降29%。嵌入式事业部收入为9.27亿美元,同比下降25%,环比增长8%。

AMD 董事长兼首席执行官苏姿丰表示,第三季度业绩强劲,主要得益于霄龙和Instinct数据中心产品的销量增长,以及锐龙PC处理器的强劲需求。

“未来在对更多计算的无限需求推动下,我们看到数据中心、客户端和嵌入式业务出现了巨大的增长机会。”

Q4指引欠佳

虽然公司对Q3交出的“成绩”表示满意,但Q4的指引却不及市场预期。

AMD预计,第四季度公司营收约为75亿美元(上下浮动3亿美元),略低于分析师预期的75.5亿美元。

预计四季度非GAAP毛利率约为54%,符合分析师的预期。

尽管AMD将今年人工智能芯片销售额预测上调至50亿美元,高于之前的45亿美元,但仍然难以打动投资者。

不过,AMD 执行副总裁、首席财务官兼财务主管 Jean Hu 表示,基于数据中心和客户端领域的显着增长,公司有望在 2024 年实现创纪录的年度收入。

在电话会议上,苏姿丰还指出,客户和合作伙伴对 MI325X 的兴趣很高,计划于本季度开始生产出货。

“我们认为市场环境将继续紧张,但也预计 2025 年将显著增长。我们对供应链能力总体感到乐观。”

展望后市,Summit Insights 分析师 Kinngai Chan 表示,AMD 的股价被低估了,而且涨幅很大。显然,AMD 第四季度的前景对投资者来说不够好。

Running Point Capital 首席投资官舒尔曼(Michael Schulman)表示:

“大多数投资者一旦消化了AMD的良好业绩及其(略显)黯淡的预测,就会试图推断这对其他AI芯片和半导体市场意味着什么。”

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

相关推荐

- 扩张有力,国际化加速,希尔威(SVM.US)目标价被上调

![扩张有力,国际化加速,希尔威(SVM.US)目标价被上调]()

- 在当前全球经济波动加剧的背景下,贵金属市场持续受到广泛关注,其中黄金与白银价格呈现出强劲上涨趋势。10月30日,黄金价格继续攀升,一度达到2794.4美元/盎司,刷新了历史新高。全球知名投行高盛更是预测,到2025年12月,黄金价格有望再上涨约10%,触及3000美元/盎司的关口。

- 国内 投资 公司 经济 0

- 国家统计局:10月制造业PMI为50.1%,经济景气水平继续回升向好

![国家统计局:10月制造业PMI为50.1%,经济景气水平继续回升向好]()

- 10月31日,国家统计局发布了10月中国采购经理指数运行情况。随着一揽子增量政策加力推出以及已出台的存量政策效应逐步显现,我国经济景气水平继续回升向好。制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.1%、50.2%和50.8%,比上月上升0.3、0.2和0.4个百分点,三大指数均位于临界点以上。

- 国内 管理 金融 经济 0